Indeksi- ja ETF-sijoittamisen suosio kasvaa voimakkaasti. Indeksisijoittamista vastaan on esitetty myös kritiikkiä. Mitä, jos kaikki sijoittajien varat ovat indeksituotteissa? Minkälaisia riskejä indeksisijoittamisen kasvuun liittyy? Teilaamme alas muutamia indeksisijoittamiseen liittyviä harhakäsityksiä.

Mikä on indeksi?

Indeksi kuvaa hyödyke- tai arvopaperijoukon hintamuutosta. Osakeindeksi on tunnetuin indeksi. Sen tarkoitus on kuvata tietyn markkinan yleistä kehitystä.

Ennen kuin puhutaan indeksisijoittamisesta on ymmärrettävä, miten osakeindeksi rakennetaan ja mitä indeksejä on tarjolla.

Osakeindeksejä

Seuratuin osakeindeksi on Yhdysvaltojen osakemarkkinoita kuvaava S&P 500 -indeksi, joka pitää sisällään 500 yleisimmin pidettyä suuryhtiötä. Siinä osakkeiden painot määräytyvät yhtiöiden markkina-arvojen perusteella, mikä on yleisin tapa muodostaa osakeindeksi.

Muita tunnettuja osakeindeksejä:

- MSCI World -indeksi kattaa kaikki tärkeimmät kehittyneiden maiden osakemarkkinat

- MSCI Emerging Markets -indeksi vastaavasti kaikki kehittyvät markkinat

- STOXX Europe 600 (kuvaa Euroopan osakemarkkinoiden kehitystä)

- Nikkei 225 (kuvaa Japanin osakemarkkinoiden kehitystä)

- FTSE 100 (Iso-Britannia)

- DAX (Saksa)

Tässä artikkelissa maailman tunnetuimpia indeksejä ja niihin sopivia ETF:iä.

Indeksityypit

Tunnetuimmat osakeindeksit ovat markkina-arvopainotteisia indeksejä. Tämä siitä syystä, että osakeindeksi on alun perin perustettu, jotta meklarit näkevät nopeasti markkinoiden suunnan. Vasta myöhemmin on huomattu, että markkina-arvopainotteinen indeksi tuottaa usein rahastoja paremmin. Markkina-arvopainotteinen indeksi ei ole erityisen älykäs indeksi ja siinä on omat ongelmansa.

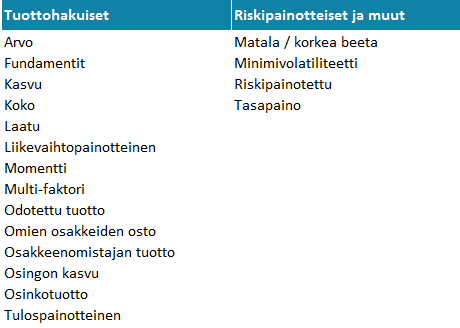

Osakeindeksin voi muodostaa myös muuten kuin markkina-arvopainotteisesti. Esimerkiksi osakkeet voidaan valita markkina-arvon sijaan indeksiin niiden liikevaihdon, tuloksen tai osinkotuoton perusteella. Alla ovat tunnetuimmat sijoitustyylit. Jokaiseen alla olevaan sijoitustyyliin löytyy myös osakeindeksejä.

Indeksisijoittamisen harhakäsitykset

Osakeindeksiin voi sijoittaa indeksirahastolla tai ETF:llä. Näihin sijoittamisesta käytetään nimitystä indeksisijoittaminen tai passiivinen sijoittaminen. Indeksisijoittamisen suosio on kasvanut räjähdysmäisesti. ETF:t ovat vieneet markkinaosuutta aktiivisilta rahastoilta. Indeksisijoittamista pidetään aktiivisen sijoittamisen vastakohtana, mutta tämä on vanhakantainen näkemys. Monista maailman suosituimmista aktiivista rahastoista on muodostettu ETF-rahastoja.

Ehkä suosion kasvusta tai tietämättömyydestä johtuen indeksisijoittamista vastaan esitetään väitteitä, jotka eivät pidä paikkaansa. Indeksisijoittaminen ei tietenkään ole riskitöntä. Kumoamme tässä muutamia yleisimpiä harhakäsityksiä ja kerromme mitä riskejä indeksisijoittamiseen liittyy.

1. Passiivinen sijoittaminen on kuin antibiootit

FT:n artikkelissa aktiivisen varainhoitotalon, Pictet Asset Managementin, hallituksen puheenjohtaja Renaud de Planta esittää, että indeksituotteet ovat kuin antibiootit. Hyödyllisiä pienissä määrin ja haitallisia laajamittaisesti käytettynä.

Renaud de Planta varoittaa, että passiivisen sijoittamisen markkina on oligopolistunut kolmen toimijan haltuun. Hän myös väittää, että indeksisijoittamisen johdosta osakkeiden hinnoittelumekanismit voivat muuttua. Osakkeiden hinta ei määräytyisi yrityksen menestyksen mukaan, koska osakkeita ostettaisiin vain sen mukaan, mikä niiden paino on indeksissä.

Vastaavan tyyppisiä pelotteluja ovat esittäneet myös muut, yleensä aktiivisen varainhoidon, toimijat. Väitteillä halutaan ensisijaisesti pelotella ja toissijaisesti herättää aiheellista keskustelua indeksisijoittamiseen liittyen. Alla perusteluja sille, miksi indeksituotteita ei kannata verrata antibiootteihin.

Markkinat ovat ahneita

Markkinatoimijat ovat ahneita. Toimijan hyvyys mitataan tuotoissa; prosenteissa ja euroissa. Sijoittajat metsästävät tuottoja. Varat ohjautuvat sinne, missä on paras tuotto-riski-suhde.

Tärkein syy indeksituotteiden menestykselle on ollut paremmat tuotot. Koska sijoittajat ovat ahneita, varat ovat paremman tuoton perässä ohjautuneet aktiivisista rahastoista indeksirahastoihin.

Jos indeksisijoittaminen vääristäisi osakkeiden hinnoittelua ja tarjoaisi tuottomahdollisuuksia, sijoittajat tarttuisivat niihin heti. Koska sijoittajat metsästävät lisätuottoja, markkinat korjaavat indeksisijoittamisen aiheuttamat hinnoitteluvirheet.

Indeksejä on jo enemmän kuin osakkeita

Koska sijoitusala on ahne ja innovatiivinen, on se kehittänyt läjäpäin uusia indeksejä ja uusia indeksituotteita. ETP-tuotteita on maailmassa jo yli 8 000. Bloombergin mukaan indeksejä vastaavasti on Yhdysvalloissa jo enemmän kuin osakkeita.

Jokainen indeksi muodostetaan eri tavalla. Osakkeet valitaan indeksiin eri tavalla, niitä on eri määrä ja ne ovat indeksissä eri painoilla. Ei siten ole mitään yhtä indeksiä, jonka mukaisesti kaikki indeksisijoittajien varat sijoitetaan.

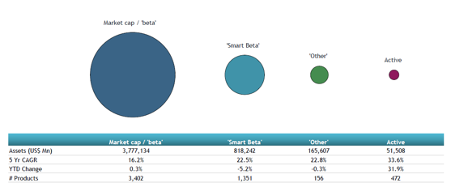

Smart Beta -indeksit ottavat markkinaosuutta markkina-arvopainotteisilta indekseiltä

Indeksisijoittamista tuntemattomalle kisa voi tuntua olevan vain aktiivisten rahastojen ja passiivisten markkina-arvopainotteisten ETF:ien välillä. Näin ei kuitenkaan ole. Paljon kovempi kisa on indeksituotteita tarjoavien toimijoiden välillä. Halvimpien ETF:ien kulut ovat alle 0,10 % vuodessa. Marginaalit ovat siten äärimmäisen pienet ja suursijoittajat vertailevat ETF:ien tuottoja, kuluja ja tuottoeron vaihtelua. ETF:ien välinen kilpailu muistuttaa taloustieteestä tuttua täydellisen kilpailun tilannetta.

Markkina-arvoindeksejä seuraavien ETF:ien rinnalle on tullut smart beta -ETF:iä, joiden hallinnointikulut ovat korkeammat, mutta vastapainona on toive paremmasta tuotosta tai matalammasta riskistä. Smart Beta ETF on sijoitusalan slangia ja tarkoittaa samaa kuin strategia-ETF. Smart Beta -ETF seuraa siis jotain muuta kuin markkina-arvopainotteista indeksiä. Artikkelin alussa esiteltiin eri indeksityyppejä, joita Smart Beta -ETF:t tyypillisesti seuraavat.

Smart Beta -ETF:t ottavat markkinaosuutta perinteisiltä ETF:iltä. ETFGI:n mukaan Smart Beta -ETF:ien varojen kasvu on ollut viimeisen viiden vuoden aikana 20 %:ia per vuosi, kun perinteisten markkina-arvo-ETF:ien kasvu on ollut 13 %:ia per vuosi.

Kaikista sijoittajista ei tule indeksisijoittajia

Vaikka kaikki maailman aktiiviset rahastot katoaisivat maailmankartalta, kaikista sijoittajista ei tule indeksisijoittajia. Iso osa suurista ja pienistä sijoittajista haluaa analysoida ja valita osakkeet salkkuunsa itse.

Tämä korostui koronakriisissä, kun markkinoille tuli miljoonia uusia piensijoittajia, joiden käyttäytyminen näkyi markkinahinnoittelussa.

Myös pankkien, varainhoitajien ja online-välittäjien intresseissä on, että osakkeilla käydään kauppaa. Samoin on pörssiyritysten laita. Pörssiyritysten johto ja yksittäiset suuromistajat haluavat, että yhtiön arvo muodostuu yhtiön menestyksen mukaan, ei indeksipainon perusteella. Pörssiyritys voi vaikuttaa tähän mm. omien osakkeiden ostolla.

2. Indeksisijoittaja ostaa yliarvostettuja osakkeita

Tämä kritiikki on osittain totta. Mikäli sijoittaa markkina-arvopainotteisten indeksien mukaan sijoittaviin ETF- tai indeksirahastoihin, ostaa markkina-arvoltaan suurimpia yhtiöitä. Tämä ei automaattisesti tarkoita sitä, että sijoittaja ostaisi yliarvostettuja osakkeita. Yliarvostettuja osakkeita voi yhtä lailla olla pienissä yhtiöissä kuin suuryhtiöissä. Ongelmia syntyy silloin, kun suuryhtiöiden markkina-arvot kasvavat liian suuriksi (Esim. Nokia IT-kuplan aikaan).

Esimerkiksi Seligsonin OMX Helsinki 25 ETF:ään sijoittava ostaa 25 suurinta kotimaista pörssiyritystä. Salkusta noin 40 %:n paino on Nordean, Sammon, Nokian ja Koneen osakkeissa. Vastakritiikkinä voi esittää, että siihen on olemassa syynsä, että nämä ovat Suomen arvokkaimmat yhtiöt. Aika moni suomalainen osakesijoittaja omistaa kyseisiä yhtiöitä, vaikka ei olisi ETF:stä kuullutkaan.

Kuten aiemmin on todettu, esimerkiksi Yhdysvaltain markkinoille on olemassa jo enemmän indeksejä kuin osakkeita. Sijoittajan ei siten tarvitse ostaa markkina-arvopainotteista ETF:ää. Sijoittaja voi esimerkiksi ostaa arvo-osakkeisiin sijoittavaa ETF:ää, johon osakkeet valitaan alhaisten arvostuskertoimien perusteella. Tällöin sijoittaja ostaa aliarvostettuja osakkeita.

3. Indeksisijoittajan hajautus on heikko

Tämä väite pitää osittain paikkansa. On markkinoita, joissa tietyn sektorin tai muutaman yrityksen paino markkinaindeksissä on merkittävä. Tyypillisesti näin on kehittyvissä talouksissa. Yleisimmät ylipainon sektorit ovat rahoitus ja energia. Esimerkkimaita ovat Norja (energia) ja Hong Kong (rahoitus). Useimmille markkinoille on olemassa kuitenkin myös muita indeksejä. Toisekseen sijoittajan kannattaa sijoittaa kehittyville markkinoille käyttäen laajempia indeksejä, joissa on hyvä hajautus.

ETF-sijoittaja voi myös helposti rakentaa salkun, jossa on erinomainen hajautus. Yhdellä ETF:llä saa hajautukseen yli 10 000 osakkeeseen. Sijoittaja voi myös yhdistellä strategioita, sijoittaa helposti eri sektoreihin, maantieteellisille alueille, eri valuutoilla tai valuuttasuojauksin. Vaikka yksittäisen ETF:n hajautus voi olla heikko, ETF-tarjonnasta voi rakentaa kattavasti hajautetun salkun, jollaista yksityissijoittajan on suorilla osakesijoituksilla mahdoton rakentaa.

Kummastakaan edellä mainitusta kritiikistä sijoittajalle ei muodostu ongelmaa, kun noudattaa sijoittajan sääntöä numero yksi: TIEDÄ MIHIN SIJOITAT. Olit sitten sijoittamassa ETF-rahastoon, perinteiseen rahastoon tai yksittäiseen osakkeeseen selvitä sijoituskohteen riskit, sisältö ja tuotto-odotus.

Sijoittaja360-palvelussa hyvin hajautetun portfolion rakentaminen on helppoa.

Indeksisijoittamisen riskit

Yllä mainittujen lisäksi indeksisijoittamiseen liittyy riskejä, jotka sijoittajan tulee huomioida. Sijoittaja voi pettyä indeksituotteen tulevaan tuottoon tai riskitasoon. Indeksirahasto tai ETF ei pääse indeksin tuottoon. Sijoittajan kokema tuotto on eri kuin talouslehdillä näkyvä indeksin tuotto. Sijoittajalle tulee yllättäviä kuluja tai veroseuraamuksia.

Tuleva tuotto tai riskitaso on pettymys

Sijoittaja voi esimerkiksi ostaa laatuosakkeisiin sijoittavaa ETF:ää, koska laatuosakkeilla on historiassa saanut merkittävästi markkinaindeksiä parempaa tuottoa. Laatuosakkeilla, kuten muillakin sijoitustyyleillä, on kuitenkin pitkiä ajanjaksoja, jolloin tuotto on markkinaindeksiä heikompi. Näin oli esimerkiksi vuonna 2022. Sijoittamalla markkinaindeksistä poikkeavasti sijoittaja saa markkinaindeksistä poikkeavaa tuottoa. Se voi olla parempi tai huonompi.

Samoin sijoittaja voi ostaa minimivolatiliteettistrategialla sijoittavaa ETF-rahastoa, sillä ajatuksella että riski on kaikissa tilanteissa markkinaa matalampi. Näin ei kuitenkaan ole. On tilanteita, jolloin riskiä minimoivat strategiat laskevat yleistä markkinaindeksiä enemmän. Pitkässä juoksussa riski on kuitenkin keskimäärin matalampi.

ETF ei pääse indeksin tuottoon

ETF:issä on eroja. Osa on parempia kuin toiset. Erot ovat isojen ETF-talojen tunnettuja markkinaindeksiä seuraavissa ETF:issä minimaaliset. Eksoottisimmilla markkinoilla erot voivat olla jo merkittäviä, kuten 0,5 %-yksikköä vuositasolla. Sijoittajan kannattaakin valita tehokas ETF. Tehokkaimmat ETF:t sijoittaja löytää helposti ETF-työkalullamme, joka pisteyttää ETF:t automaattisesti tehokkuuden perusteella.

Sijoittajan kokema tuotto on eri kuin talouslehtien sivuilla näkyvä indeksin tuotto

Tämä johtuu yleensä kahdesta syystä. Joko sijoittaja ei osaa huomioida valuuttakurssin vaikutusta (esimerkiksi verratessa S&P 500 -indeksin tuottoa euromääräisen S&P 500 ETF:n tuottoon) tai ETF on tehoton. Tehoton ETF häviää indeksille.

Sijoittajalle tulee yllättäviä kuluja tai veroseuraamuksia

Sijoittaja, joka ei ole perehtynyt sijoitustuotteeseen riittävästi, voi pettyä. ETF voi esimerkiksi jakaa tuotto-osuutta, josta pidätetään vero. Kaupankäyntivaluutta voi olla dollari, jolloin välittäjä perii yllättäviä valuutanvaihtokuluja. ETF-rahastossa voi olla valuuttasuoja, joka aiheuttaa kuluja, jotka eivät näy hallinnointikuluissa tai TER-luvussa. Nämä riskit välttää, kun perehtyy ETF:ään ennen sijoittamista. ETF-työkalustamme löytää myös kaikki perustiedot ETF:ään liittyen.

Kannattaako indeksisijoittaminen?

Indeksisijoittamiseen kannattaa suhtautua kuin mihin tahansa muuhunkin sijoittamiseen. Ilman intohimoja. Indeksirahastot ja erityisesti ETF:t ovat avanneet yksityissijoittajille sijoitusvaihtoehtojen maailman, joka oli ennen mahdollista vain ammattisijoittajilla. Yksityissijoittaja voi omalta kotikoneelta rakentaa matalakustanteisen, tehokkaasti hajautetun varainhoitosalkun, joka pärjää ammattilaisten salkuille.

Indeksisijoittaminen on helppoa, mutta sijoittajan tulee tuntea sijoitustuote ennen sijoittamista. Joskus rahasto on parempi sijoituskohde kuin ETF. Tällöinkin valinta kannattaa tehdä objektiivisen analyysin perusteella. Sijoittajan ei kannata unohtaa suoraa osakesijoittamista. Tällöin voi rakentaa juuri oman näköisensä salkun, josta ei peritä hallinnointikuluja.

- Tutustu ETF-mallisalkkuihimme

- ETF-työkalullamme löydät tehokkaimmat ETF:t ja valmiit sijoitusideat

- Katso täältä valmiita ETF-sijoitusideoita

Löydä sijoitustyyliisi sopivat ETF:t tuhansien ETF:ien joukosta

Sijoittaja.fi:n ETF-työkalun avulla ETF:ien vertailu ja valinta on helppoa. Mukana yli 3 000 ETF:ää. ETF-työkalu pisteyttää ETF:t ja lajittelee ne tehokkuuden perusteella. Löydät työkalusta myös valitsemiamme valmiita ETF-ideoita ja mallisalkkuja.

-

osakkeet: Miten voin hyödyntää tekoälyä sijoittamisessa nyt?

-

kansainvälinen sijoittaminen: Analyysissa Magnificent Seven eli Mag7 -osakkeet

-

mallisalkut: Strategiamestari-mallisalkku päivitetty nykyiseen markkinatilanteeseen Q2/2025

-

analyysi: Analysoimme kaikki First North -osakkeet: Tässä kolme osakevalintaamme

-

markkinaympäristö: Kaksi indikaattoria huolestuttavalla tasolla – voivat kääntää osakemarkkinoiden suunnan

-

markkinaympäristö: Nämä osakkeet trendaavat juuri nyt