Nokian kurssi on kääntynyt laskuun Verizon-tappion jälkeen. Analyytikot ovat joko unessa tai sitten oikeassa, sillä tavoitehinnoissa tai suosituksissa ei ole muutosta. Nokia-sijoittaja toivoo markkinan olevan väärässä, jolloin laskun voisi käyttää ostopaikkana.

Nokian osakekurssi on kääntynyt laskuun

Nokian osakekurssi on kääntynyt syyskuun aikana laskuun ja osake on vain hieman korkeammalla missä se oli vuoden alussa. Vuoteen on mahtunut nousuja ja laskuja. Ennen koronakriisiä osake kävi yli neljässä eurossa ja koronakriisin alin taso päätöskurssista laskettuna on maaliskuulta 2,20 euroa. Tästä alkoi nousutrendi ja elokuussa Nokian kurssi oli jo yli 4,2 euroa. Nyt pari viikkoa myöhemmin kurssi on laskenut 18 prosenttia 3,50 euron tasoille.

Lasku on linjassa korkean momentumin teknologiayhtiöiden laskun kanssa. Esimerkiksi Applen osake on myös laskenut 18 % kuluvan vuoden huipuista. Ero on tosin siinä, että Nokia ei ole korkean momentumin teknologiayhtiö. Applen osake on tuottanut vuoden alusta yli 50 %, kun Nokian osake on polkenut paikallaan.

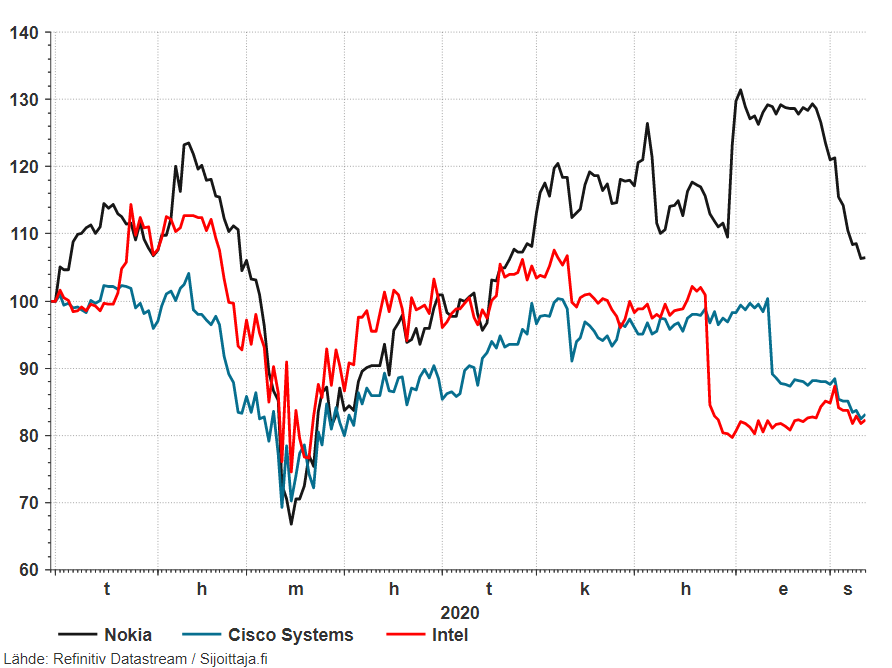

Nokialle parempi vertailukohta ovat ns. perinteiset teknologiayhtiöt, joiden kasvu ja tuottokehitys on viime vuosina ollut nihkeää. Alla Ciscon, Intelin ja Nokian kuluvan vuoden tuottokehitys. Tässä vertailussa Nokia saa ykköspaikan. Kolmen ja viiden vuoden tuottovertailussa Cisco ja Intel ovat tosin selvästi parempia.

Verizon-tappio käänsi Nokian laskuun

Kaikki kolme osaketta ovat myös lasketelleet noin 20 % kuluvan vuoden huipuista. Eri syistä, mutta suurin piirtein sama lasku. Nokian osakkeen käänsi laskuun tieto siitä, että Nokia hävisi ison tilauksen Samsungille. Nokian pitkäaikainen ja iso asiakas Verizon Communications valitsi Samsungin langattomien 5G-verkkolaitteiden toimittajaksi. Kauppa oli viisivuotinen ja arvoltaan 6,6 miljardin dollaria.

Analyytikot eivät ole reagoineet

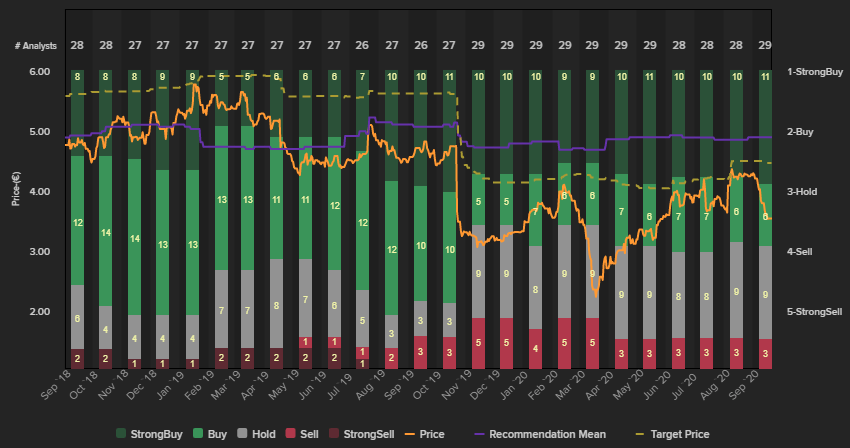

Analyytikot eivät ole reagoineet Verizon-uutiseen mitenkään. Nokian suositus on pysynyt ennallaan 2,1 lisää (1=osta, 5=myy) ja myös tavoitehinnassa ei ole nähtävissä erityistä muutosta (katkoviiva). Lähteestä riippuen tavoitehintaan on 25-30 %:n nousuvara nykyisestä 3,50 euron kurssista.

Kumpi väärässä, analyytikot vai kurssi?

Yllä olevaa kuvaa tutkimalla voidaan havaita, että analyytikoiden suositukset ja tavoitehinnat eivät ennusta osakekurssia (keltainen viiva) lainkaan. Itseasiassa sijoitustutkimuksessa tilanteen on havaittu olevan juuri päinvastoin. Osakekurssi ennustaa analyytikoiden tavoitehintaa.

Esimerkiksi Q3/2019 heikko tulos ja roima kurssilasku tuli analyytikoille yllätyksenä. Kurssilasku oli raju ja sitä seurasi pieni tavoitehintojen korjaus. Nokian kurssi on edelleen kaukana vuoden takaisista yli 4,50 euron tasoista.

Nyt tavoitehinnan ja kurssin välien ero on jälleen revennyt. Tämä tarkoittaa sitä, että analyytikoiden täytyy uusien tietojen valossa alkaa korjata ennusteita tai tavoitehintoja alas päin tai sitten Verizon-tappiosta alkanut kurssilasku on väärä hälytys ja osakekurssi korjaa seuraavien kuukausien aikana (viimeistään Q3-tuloksen jälkeen) takaisin 4,00 euron päälle.

Sijoittajan näkökulma

Nokialla on takana kaksi onnistunutta kvartaalia. Osasyynä odotusten ylittämiseen ovat olleet alhaiset odotukset, mutta silti. On vaikuttanut siltä, että Nokia olisi vihdoin lunastamassa lupauksiaan 5G-markkinassa.

Q2:n yhteydessä Nokia jopa nosti ohjausta. Osakekohtaisen tuloksen odotetaan olevan 0,25 euroa (+/- 5 senttiä) ja ei-ifrs liikevoittoprosentin 9,5 % (aiemmin 9,0%). Jatkuvan vapaan kassavirran odotetaan olevan selvästi positiivinen.

Nokian uudella toimitusjohtajalla Pekka Lundmarkilla ei ole mitään roolia Verizon-tappiossa, mutta tämä on huono alku toimitusjohtajakaudelle. Lundmark saa rakentaa sijoittajaluottamuksen nyt nollista. Luottamuksen rakentaminen lähtee siitä, että yhtiön kilpailukyky on kunnossa. Tähän peilaten Verizon-tappio on iso lommo.

Olemme olleet Q2-suorituksen jälkeen Nokian suhteen positiivisia ja ennakoineet kurssin nousevan 4,00-4,50 euron tasoille. Näin tapahtuikin, kunnes tuli viime viikkojen lasku. Nyt sijoittajan on odotettava reilu kuukausi Q3-tulosta ja uutta tietoa Nokian liiketoiminnan kehityksestä. Odotukset ovat nousseet sillä, Q2:lta siirtyi liikevaihtoa Q3:lle. Osake ei kestä pettymystä, joten suorituskyvyn on parannuttava. Muuten vuoden takaiset yli 4,50 euron tasot jäävät haaveeksi. Samoin analyytikoiden lähes 5,00 euron tasolla huiteleva tavoitehinta vaikuttaa juuri nyt utopialta ja onkin todennäköisempää, että se tulee laskemaan.

-

markkinaympäristö: Kolme tapaa, joiden avulla sijoittaja menestyy volatiilissa markkinassa

-

kansainvälinen sijoittaminen: Parhaat laatuosakkeet maailmalta

-

markkinaympäristö: Näin rakennat sijoitussalkun, joka selviää kauppasotamarkkinassa

-

osakkeet: Tarjoaako Aktian syvä osinkodippi ostopaikan?

-

analyysi: Analyysi: Sijoittajia houkuttelee Sanoman vakaus – oppiminen tähtää 75 % osuuteen liikevaihdosta

-

analyysi: Analyysissa Nesteen osake: kurssi pysyy laskussa