Fortumin osakkeen hinta on lähellä 10 vuoden pohjatasoja. Mielestämme markkinat ovat hinnoitelleet Fortumin väärin ja osakkeessa on nousuvaraa. Lisäksi osakkeesta saa 8 %:n osinkotuoton.

LUE UUSI PÄIVITETTY FORTUM-ANALYYSI TÄSTÄ!

Miksi osakkeen hinta on laskenut?

- Sähkön tukkuhinta on laskenut

- Fortumin riskitaso on noussut sähkönsiirtoliiketoimintojen myyntien seurauksena

- Venäjä-riski

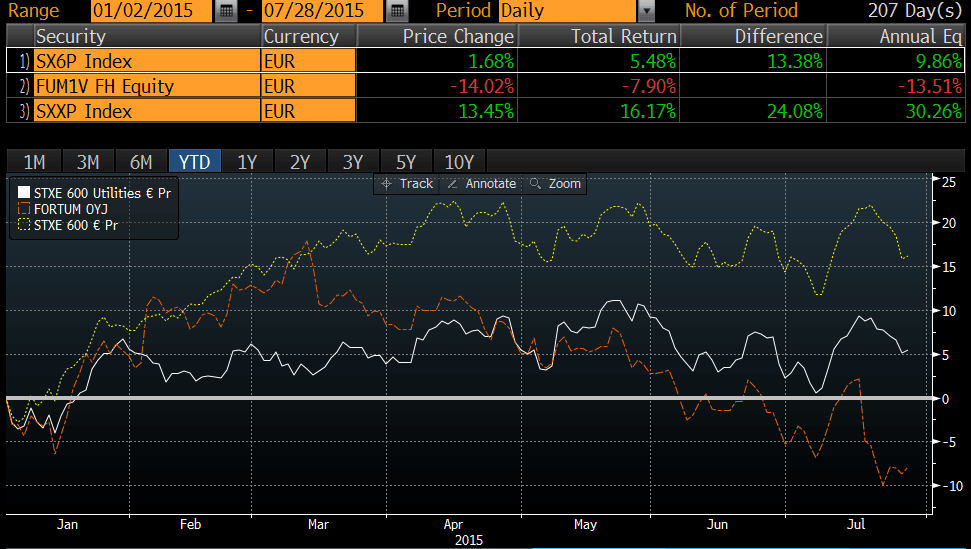

Alla olevan Bloombergin kuvaajan mukaan Fortumin osake on hävinnyt kuluvan vuoden aikana sekä eurooppalaisille osakkeille että saman sektorin osakkeille.

Lähde: Bloomberg. Bloomberg LC:n luvalla

Sähkön hinnan lasku

Sähkön tukkumyyntihinnan viimeisen 10 vuoden keskiarvo on 43,7 euroa/MWh. Tukkumyyntihinta Pohjoismaissa oli Q2-osavuosikatsauksen mukaan 31,1 euroa/MWh. Sähkö on viimeksi ollut näin halpaa vuonna 2005. Alhainen sähkön hinta on vaikuttanut Fortumin tulokseen negatiivisesti.

Sijoittajan kannalta olennaista on se, onko kyseessä pysyvä vai ohimenevä ilmiö? Saammeko nauttia alhaisesta sähkön hinnasta seuraavat 10 vuotta? Tällä olisi Fortumin osakkeen arvon kannalta merkitystä.

Nykyiseen alhaiseen sähkön hintaan ovat vaikuttaneet mm. alhainen öljyn hinta ja poikkeukselliset sääolosuhteet. Toisen neljänneksen sademäärä oli lähihistorian suurimpia, minkä vuoksi vesivoiman tuotantomäärät olivat korkeat.

En osaa ennustaa sähkön hintaa, mutta pitkällä aikavälillä poikkeukselliset sääolosuhteet vaikuttavat myös toiseen suuntaan. On poikkeuksellisen vähäsateista tai poikkeuksellisen kylmää. Tällöin sähkön hinta nousee.

Mielestäni viimeisen 10 vuoden keskiarvohinta 43,7 euroa/MWh on hyvä ennuste seuraavalla 10-vuotisjaksolle. Vuosina 2012-2014 sähkön keskiarvohinta oli 44,1 euroa/MWh.

Fortumin riskitason nousu

Fortum sai kesäkuussa 2015 päätökseen Ruotsin sähkönsiirtoliiketoiminnan myynnin. Yrityskauppa päätti vuonna 2013 aloitetun Fortumin sähkönsiirtoliiketoiminnan myyntiprosessin. Suomen, Ruotsin ja Norjan sähkönsiirtoliiketoimintojen myyntien velaton kokonaiskauppahinta on yhteensä noin 9,3 miljardia euroa, josta kirjautui vuosien 2014 ja 2015 aikana verovapaita myyntivoittoja noin 6,3 miljardia euroa.

Sähkönsiirtoliiketoimintojen seurauksena Fortumin riskitaso on johdon mukaan hieman noussut. Yhtiö päivitti pitkän aikavälin taloudelliset tavoitteet:

- sijoitetun pääoman tuotto (ROCE) 12 % (aiemmin 12 %)

- vertailukelpoinen nettovelka/käyttökate noin 2,5 (aiemmin noin 3)

Fortum haluaa siis jatkossa olla vähemmän velkainen kuin ennen.

Markkinat ovat unohtaneet Fortumin jättiläismäisen kassan

Liiketoimintojen myyntien ansiosta Fortumin kassa on paisunut 8,6 miljardiin euroon. Fortumilla on velkaa 6,8 miljardia euroa, joten nettokassa on 1,8 miljardia euroa. Vielä 1,5 vuotta sitten nettovelat olivat 7,8 miljardia euroa. Kassa on kohentunut siten 1,5 vuodessa huimat 9,6 miljardia. Kassa osaketta kohden on 9,7 euroa.

Huomioiden Fortumin nettovelka/käyttökate -tavoite 2,5 ja edellisen 12 kk vertailukelpoinen käyttökate 1 545 M€. Yhtiöllä on ylimääräistä kassaa 5,7 miljardia euroa eli 6,4 euroa per osake.

Tämän rahasumman Fortum voi jakaa osakkeenomistajilleen tai investoida.

Venäjä-riski

Fortum tuottaa ja myy sähköä ja lämpöä kehittyneillä Uralin ja Länsi-Siperian öljyn ja kaasun tuotantoalueilla. Fortum myy tuottamansa sähkön tukkumarkkinoilla ja lämmön paikallisilla markkinoilla.

Fortumilla on noin 4200 työntekijää Venäjällä, jossa yhtiöllä on ollut liiketoimintaa jo yli viiden vuosikymmenen ajan.

Fortumin mittava, kahdeksasta voimalaitosyksiköstä koostuva investointiohjelma on yhtiön kasvun avaintekijä Venäjällä. Kuusi investointiohjelman yksikköä on jo tuotantokäytössä ja kahden viimeisen yksikön on määrä valmistua vuoden 2015 puoleenväliin mennessä. Investointiohjelma miltei kaksinkertaistaa Fortumin sähköntuotantokapasiteetin Venäjällä ja nostaa sen yli 5 100 megawattiin.

Venäjä-segmentin vuotuinen liikevoittotaso (EBIT), 18,2 miljardia ruplaa, pyritään saavuttamaan vuoden 2015 aikana.

Tammi-kesäkuussa Venäjä-segmentin vertailukelpoinen liikevoitto oli 132 M€. Heikentynyt Venäjän rupla pienensi kokonaisuudessaan segmentin tulosta noin 50 (17) miljoonalla eurolla. Ruplan kurssi oli tammi-kesäkuussa keskimäärin 64,5. Heinäkuun keskiarvo on tähän mennessä 62,8 ja tällä hetkellä yhdellä eurolla saa 66,3 ruplaa.

Case-Fennovoima

Fortum omistaa 29,5 prosenttia TGC-1:stä, joka on Fortumin osakkuusyhtiö. Edellyttäen, että Fortum saa yli 75 prosentin omistusosuuden TGC-1:n vesivoimatuotannosta, Fortum on valmis osallistumaan enintään 15 prosentin vähemmistöosuudella Fennovoiman ydinvoimahankkeeseen samoilla ehdoilla kuin muutkin suomalaiset hankkeeseen osallistuvat yritykset.

Sijoittajan näkökulmasta (luettavissa vain jäsenille)

Ja lue suosituksemme ja mihin 20,50 euron tavoitehintamme perustuu!

Kirjoittaja Timo Heikkilä on Sijoittaja.fi:n perustaja ja toimii Sijoittaja.fi:n hallituksen puheenjohtajana. Heikkilällä on kymmenen vuoden kokemus rahoitusalalta. Heikkilä omistaa Fortumia.

-

mallisalkut: Mallisalkkujen maaliskuu – Mallisalkut pärjäsivät vertailuindeksejä paremmin

-

analyysi: Nokian osake ollut vahvassa vedossa – yhtiö päivitti tietoja Infinera-yhdistymisestä

-

markkinaympäristö: Trumpilta kauhuskenaariota huonompi tullipäätös – osakemarkkinoille kylmää kyytiä

-

analyysi: Avaruusalan parhaat ETF:t – vahvaa kasvua megatrendin tukemana

-

osakkeet: Miten voin hyödyntää tekoälyä sijoittamisessa nyt?

-

kansainvälinen sijoittaminen: Analyysissa Magnificent Seven eli Mag7 -osakkeet