Fortumin osake on kehittynyt heikosti. Analyytikot ovat arvioissaan murskaavia. Onko yhtiössä arvoa ja milloin osaketta kannattaisi ostaa?

Julkaisimme 28.7.2015 artikkelin ”Fortumin osakkeessa yli 30 %:n nousuvara”. Fortumin osakekurssi oli tällöin 15,74 euroa. Osake on laskenut kirjoituksen jälkeen (osinko huomioiden) 21 % ja hävinnyt OMX Helsinki 25 -indeksille 12 %-yksikköä.

Syyt kurssilaskuun

1. Negatiivisten uutisten trendi

Asioilla on tapana tapahtua trendeissä. Kaikki Fortumia koskevat uutiset ovat viimeisen vuoden aikana olleet negatiivisia. Tämä on syönyt sijoittajien luottamusta ja näkynyt kurssissa. Analyytikot eivät koskaan viimeisen 10 vuoden aikana ole olleet yhtä pessimistisiä Fortumin suhteen kuin nyt.

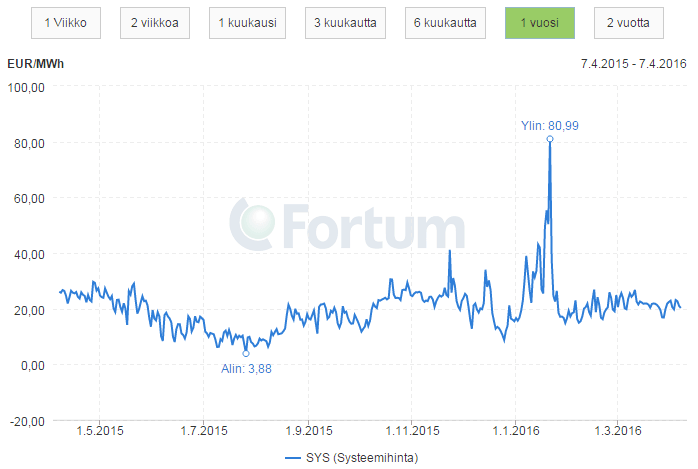

2. Sähkön hinta

Tärkein syy heikkoon kurssikehitykseen on luonnollisesti laskenut sähkön hinta, mikä on alentanut Fortumin tulosta. Sähkön hinta on laskenut Nord Poolissa yhdeksän kvartaalia peräjälkeen. Nyt hintakehitys on tasaantunut öljyn hinnan laskun päättymisen jälkeen.

3. Polittisen riskin nousu

Kesäkuussa Fortum ilmoitti, että mikäli yhtiö saa enemmistöomistuksen Venäjän TGC-1:n vesivoimatuotannosta, Fortum on sen jälkeen edelleen valmis osallistumaan enintään 15 prosentin vähemmistöosuudella ydinvoimahankkeeseen samoin ehdoin kuin muutkin suomalaiset tällä hetkellä mukana olevat yritykset. Elokuussa Fortum ilmoitti osallistuvansa 6,6 %:n osuudella, vaikka TGC-1:n järjestely ei ollut edennyt.

Tämä luonnollisesti tulkittiin markkinoilla negatiivisesti. Sijoittajien mielestä osallistumiselle ei ole liiketaloudellisia perusteita ja että kyseessä oli poliittinen päätös, johon yhtiön johdolla ei ollut sanan sijaa.

Toinen negatiivinen uutinen, jonka kuluvaikutuksesta ilmoitettiin syyskuussa 2015 oli Ruotsissa sijaitsevan Oskarshamnin ydinvoimalaitoksen 1- ja 2 -yksiköiden sulkeminen. Tästä aiheutuu Fortumille arviolta 700 M€:n kertaluonteiset kustannukset, jotka kirjattiin Q3:n tulokseen.

4. Venäjä

Venäjän toimintojen taloudellisia tavoitteita on alennettu ja viivästetty.

Fortum ilmoitti 1.3.2016, että vuonna 2008 käynnistetty investointiohjelma Venäjällä on saatu päätökseen. Fortumilla on Venäjällä kahdeksan voimalaitosta, joista pääosa on maakaasua polttoaineenaan käyttäviä sähkön ja lämmön yhteistuotantolaitoksia (CHP). Vuoden 2015 lopussa Fortumin voimalaitosten sähköntuotantokapasiteetti Venäjällä oli yhteensä 4 903 MW ja lämmöntuotantokapasiteetti 12 696 MW. Tämä vastaa noin 36 % Fortumin koko sähköntuotantokapasiteetista ja noin 76 % lämmöntuotantokapasiteetista. TGC-1:n osalta yritysjärjestely on jumiutunut.

Fortumin tavoitteena on saavuttaa Russia-segmentin 18,2 miljardin ruplan liikevoittotaso (EBIT) vuosina 2017 – 2018.

Ruplan kurssi on vahvistunut helmikuun 90 EUR/RUB tasosta 75-80 EUR/RUB tasolle. Alla Venäjän toimintojen liikevoittoja eri valuuttakursseilla

5. Pehmeä strategia ja alennettut taloudelliset tavoitteet

Fortumin visio on olla puhtaan energian edelläkävijä.

Fortumin strategiasta: ”Jo 64 % sähköntuotannostamme on päästötöntä ja tavoitteenamme on kasvattaa uusiutuvan energian tuotantoa merkittävästi. Tärkeimmät markkina-alueemme ovat Pohjoismaat, Baltian maat, Venäjä, Puola ja Intia.”

”Strategiamme neljä kulmakiveä ovat: Parannamme tuottavuutta ja uudistamme toimialan rakenteita; Tarjoamme kaupungeille kestäviä ratkaisuja; Kasvamme aurinko- ja tuulivoimassa; sekä luomme uusia energialiiketoimintoja.”

Sijoittajat ja analyytikot eivät tiedä, kuinka strategia toteutetaan käytännössä. Uudesta strategiasta ei ole näyttöjä, eivätkä analyytikot halua arvioida uusien liiketoimintojen tulosvaikutuksia. Ainoa konkreettinen asia strategiassa on 10 %:n ROCE-tavoite, mutta analyytikot pelkäävät, että johto ottaa turhia riskejä päästäkseen tavoitteeseen.

Toinen ongelma on se, että useilla muilla saman toimialan yrityksillä on vastaavanlaiset strategiat. Analyytikot epäilevät, että Fortum selviää tästä kilpailusta voittajana.

Päivitetyt pitkän aikavälin taloudelliset tavoitteet yli suhdannesyklin ovat:

– Sijoitetun pääoman tuotto (ROCE) vähintään 10 % (aiempi 12 %)

– Vertailukelpoinen nettovelka/käyttökate noin 2,5 (aiempi 2,5)

Fortumin osinkopolitiikka säilyy ennallaan: Fortumin tavoitteena on maksaa vakaa, kestävä ja aikaa myöten kasvava osinko, joka on 50-80 % osakekohtaisesta tuloksesta ilman kertaeriä.

Tulevien vuosien osingoista ei ole tietoa. Johto on kertonut, että jos investointikohteita ei 2016-2017 aikana löydy, ylimääräinen omaisuus palautetaan omistajille.

6. Johto

Pekka Lundmark aloitti Fortumin johdossa syyskuussa 2015. Takana on nyt kuusi kuukautta ja aikaansaannos on ynseähkön vastaanoton markkinoilta saanut strategia sekä laskeva osakekurssi. Analyytikot ovat epävarmoja sen suhteen, miten uusi johto käyttää Fortumin massiivisen kasssan. Markkinat eivät usko, että johto löytää kannattavia investointikohteita. Uusi johtokin on kääntynyt markkinoilla Fortumin haitaksi, sillä johdolla ei ole näyttöjä.

Johdon pitää jatkossa olla selkeämpi, konkreettisempi ja viestiä voimakkaasti omistaja-arvon kasvattamisen puolesta. Sijoittajien luottamus on voitettava takaisin.

7. Ulkomaisten omistusosuuden lasku

Kesäkuun 2015 lopussa ulkomaisten omistajien osuus Fortumista oli 30,4 %, maaliskuun 2016 lopussa osuus oli 24,9 %. Ulkomaisilta omistajilta on mennyt usko Fortumiin.

Olennaisimmat poiminnat viime analyysista

- Sähkön tukkumyyntihinnan viimeisen 10 vuoden keskiarvo on 43,7 euroa/MWh. Vuoden 2015 keskiarvo oli 32,9 eur/MWh. Sähkö on viimeksi ollut näin halpaa vuonna 2005. Onko alhainen sähkön hinta pysyvä ilmiö?

- Fortumin jättikassa. Fortumin kassavarat nyt ovat 8,2 miljardia euroa ja nettokassa 2,2 miljardia euroa (Q4/2015). Velkaantumistavoite huomioiden ylimääräistä kassaa on noin 4 miljardia (4,5 euroa per osake). Yhtiön markkina-arvo on 10 miljardia, joten nettokassa vastaa tällä hetkellä 22 %:ia yhtiön markkina-arvosta.

Fortum ei ole kriisiyhtiö

Kurssilaskussa sijoittajan on vaikea pitää hermot hallinnassa. Fortumissa sijoittajalle tarjoaa turvaa se, että yhtiö tekee positiivista tulosta ja kassavirtaa ja sen tase on vahva.

Pessimistiset analyytikotkin odottavat Fortumin tekevän vuosina 2016-2018 keskimäärin 1 012 M€:n käyttökatetta, jolloin EV/EBITDA-tunnusluku on 7,7. (Yritysarvo jaettuna käyttökatteella).

Toinen mielenkiintoinen yksityiskohta on se, että Fortumin nykykurssi (11,19 €) vastaa viimeisen 10 vuoden aikana maksettujen osinkojen yhteissummaa 11,11 euroa.

Analyytikkojen ennusteet ja tavoitehinnat (vain jäsenille)

Fortum sijoittajan näkökulmasta – milloin ostaa osaketta? (vain jäsenille)

-

mallisalkut: Mallisalkkujen maaliskuu – Mallisalkut pärjäsivät vertailuindeksejä paremmin

-

analyysi: Nokian osake ollut vahvassa vedossa – yhtiö päivitti tietoja Infinera-yhdistymisestä

-

markkinaympäristö: Trumpilta kauhuskenaariota huonompi tullipäätös – osakemarkkinoille kylmää kyytiä

-

analyysi: Avaruusalan parhaat ETF:t – vahvaa kasvua megatrendin tukemana

-

osakkeet: Miten voin hyödyntää tekoälyä sijoittamisessa nyt?

-

kansainvälinen sijoittaminen: Analyysissa Magnificent Seven eli Mag7 -osakkeet