Korot ovat tulleet parissa kuukaudessa jyrkästi alas. Tämä tuntuu jo asuntolainojen hoitomenoissa. Ennakoimme, että korkojen lasku jatkuu ja ensi vuonna päästään ehkä jopa alle kolmeen prosenttiin.

Korkojen nousun taustalla kolme syytä

Korkojen nopea nousu alkoi vuoden 2022 alkupuolella. USA:ssa nousu alkoi aiemmin. Nousujakso kesti noin kaksi vuotta ja siihen oli kolme syytä:

- pandemia

- Ukrainan sota

- keskuspankkien liian löysä rahapolitiikka

Tärkein syy on koronapandemia. Koronapandemian aikaan keskuspankit ja valtiot elvyttivät ennennäkemättömällä voimalla. Tällä saatiin pysähtynyt talous nopeasti takaisin kasvuun. Kasvulla oli kuitenkin hintansa.

Pandemia aiheutti etenkin Aasiassa tuotanto-ongelmia ja pullonkauloja. Nämä nostivat tiettyjen raaka-aineiden ja komponenttien hintoja. Pandemian jälkeinen voimakas kysyntä kiihdytti myös hintojen nousua.

Inflaatio kiihtyi, mutta ekonomistit ja keskuspankit pitivät tätä väliaikaisena. Rahapolitiikan annettiin olla löysää pitkään.

Vuonna 2022 alkoi Ukrainan sota, joka johti energian hintojen voimakkaaseen nousuun sekä lisäsi pullonkauloja ja raaka-aineinflaatiota. Inflaatio oli vuoden 2022 alussa yli kahdeksassa prosentissa.

Keskuspankit alkoivat kiristää rahapolitiikkaa liian myöhään. Fed nosti ensimmäisen kerran ohjauskorkoa 0,25 prosenttiyksiköllä maaliskuussa 2022, EKP seurasi perässä heinäkuussa 2022.

Keskuspankit olivat myöhässä ja inflaatio johti palkkainflaatioon. Tällöin keskuspankit joutuivat myöntämään, ettei inflaatio olekaan väliaikaista.

Ohjauskorkoja alettiin nostaa ennennäkemättömällä vauhdilla inflaation taittamiseksi. Tämä ei ollut kuitenkaan helppoa, koska yritykset nostivat kohonneita kustannuksia lopputuotehintoihin, mikä piti inflaation korkealla. Samaan aikaan talous ei osoittanut hiipumisen merkkejä.

Inflaatio ja ohjauskorkojen nostot saivat markkinakorot nousuun. Korkojen nousua kesti tähän syksyyn asti. Vasta nyt keskuspankit ovat saaneet inflaation rauhoittumaan ja ovat valmiita löysentämään rahapolitiikkaa.

Markkinakorot kääntyneet laskuun

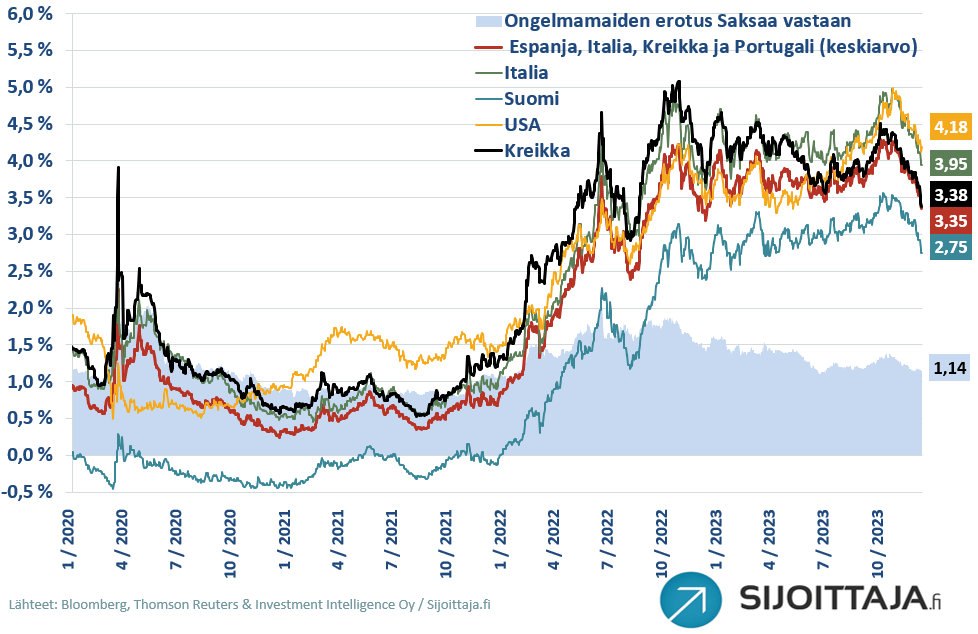

Kirjoitimme aiemmin tärkeimmistä indikaattoreista, joita sijoittajan tulee seurata. Yksi näistä on markkinakorot, joiden huiput nähtiin syys-lokakuun taitteessa. Tämän jälkeen korot ovat suorastaan syöksyneet alaspäin. Valtionlainojen korot ovat keskimäärin yhden prosenttiyksikön alempana kuin pari kuukautta sitten.

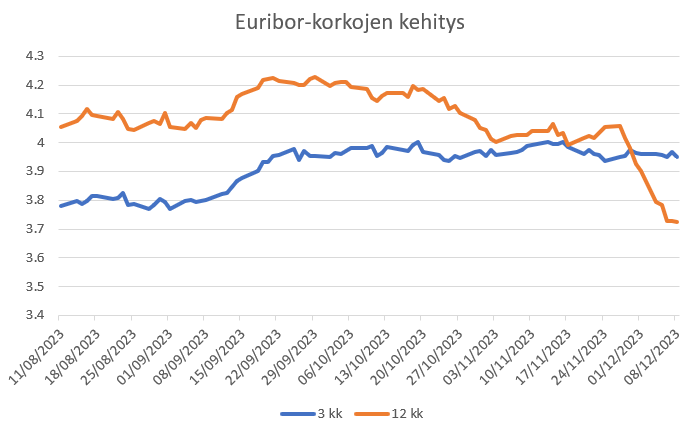

Euribor 12kk selvässä laskussa

Asuntolainojen viitekorkona yleisimmin käytetty Euribor 12 kuukautta on samalla tasolla kuin se oli helmikuussa 2023. Alla kuvaajassa näkyy, miten Euribor 12kk teki huiput syys-lokakuun taitteessa reilussa 4,2 prosentissa. Marraskuun lopulta lähtien lasku on ollut jyrkkää ja tällä hetkellä Euribor 12kk noteerataan hieman päälle 3,7 prosentissa. Vastaavasti kolmen kuukauden Euribor ei ole juurikaan laskenut.

Euribor 12 kuukautta kuvaa sitä, mihin suuntaan korot ovat matkalla. Vastaavasti kolmen kuukauden Euriboria pidättelee EKP:n ohjauskorko, joka on vielä 4,0 prosentissa.

Korot alle kolmeen prosenttiin vuonna 2024?

Vuonna 2024 korkojen odotetaan edelleen laskevan. Sekä USA:n keskuspankki Fedin, että Euroopan keskuspankin odotetaan laskevan ohjauskorkoa. Ennusteet ohjauskoroista vaihtelevat, mutta EKP voi mennä vuonna 2024 ohjauskorossa jopa alle kolmen prosentin. Fedin ohjauskorko on 5,25-5,50 prosentissa, joten korkotaso pysyy USA:ssa Eurooppaa korkeammalla. Ohjauskorko on todennäköisesti USA:ssa vuoden päästä noin yhden prosenttiyksikön alempana.

Inflaatio-odotukset ovat laskussa ja inflaatio asettunee Euroopassa parin prosentin tasolle vuonna 2024. USA:ssa inflaatio on tällä hetkellä 3,1 prosenttia ja laskee alle kolmeen prosenttiin vuonna 2024.

Näistä syistä johtuen korot jatkavat laskussa myös vuonna 2024. Ennakoimme kolmen kuukauden Euriborin asettuvan hieman alle kolmen prosentin tasolle vuonna 2024. Euribor 12kk voi mennä myös alle kolmen prosentin, mikäli talouskasvu ei kiihdytä kuluvan vuoden loppua kohti mentäessä.

Euriborin lasku alentaa lainanhoitomenoja

Korkolaskurillamme voi tutkia, miten eri korkotasot vaikuttavat asuntolainan korkokustannuksiin. Jos oletetaan 0,50 prosenttiyksikön marginaali, asuntolainojen korko kävi 4,7 prosentissa syksyllä käyttäen 12 kuukauden Euriboria. Kahdenkymmenen vuoden laina-ajalla 200 000 euron lainan kokonaiskustannus on tällöin 308 878 euroa.

Euribor 12kk laskiessa kolmeen prosenttiin asuntolainan korko on 3,50 prosenttia. Tällöin lainan kokonaiskustannus on enää 278 381 euroa. Reilun prosenttiyksikön lasku korossa vaikuttaa korkokuluihin yli 30 000 euroa koko laina-ajalla.

-

analyysi: Avaruusalan parhaat ETF:t – vahvaa kasvua megatrendin tukemana

-

markkinaympäristö: Markkinat odottavat hermostuneena Trumpin toinen huhtikuuta voimaan tulevia tulleja – osakemarkkinoilla kaksi todennäköistä skenaariota

-

osakkeet: Miten voin hyödyntää tekoälyä sijoittamisessa nyt?

-

kansainvälinen sijoittaminen: Analyysissa Magnificent Seven eli Mag7 -osakkeet

-

mallisalkut: Strategiamestari-mallisalkku päivitetty nykyiseen markkinatilanteeseen Q2/2025

-

analyysi: Analysoimme kaikki First North -osakkeet: Tässä kolme osakevalintaamme