Investors Housen tulos kasvoi vuonna 2023 onnistuneen vuokrauksen, kiinteistökehityksen ja osakkuusyhtiöiden ansiosta. Johto näkee alalla myös huolia.

Investors House toimii laaja-alaisesti kiinteistömarkkinassa ja on keskittynyt kiinteistösijoittamiseen ja -kehittämiseen sekä palvelutoimintoihin. Kuvituskuva.

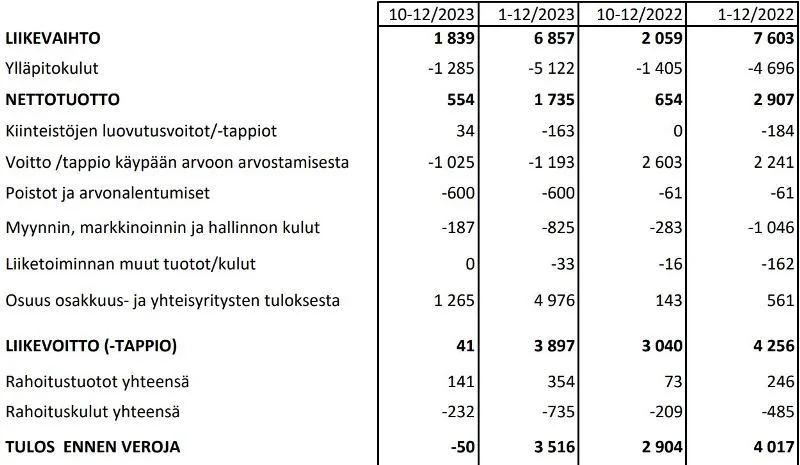

Investors Housen vuoden 2023 tulos

Kiinteistösijoitus- ja palveluyhtiö Investors Housen toimitusjohtaja Petri Roininen on tyytyväinen kuluneeseen strategiakauteen 2020-2023. Sitä leimasivat niin korona, Ukrainan sota, inflaatio kuin korkojen nousu. Viimeksi mainittu vaikutti yhtiön kiinteistön arvoja laskevasti myös päättyneenä vuonna.

Kiinteistöjen arvonlasku taseessa vuonna 2023 oli nettomääräisesti 1,2 miljoonaa euroa sisältäen 1,0 miljoonaa arvonlaskua ja 0,2 miljoonan ajanmukaistamisinvestointeja. Summa vastaa noin neljä prosenttia sijoituskiinteistöjen reilun 28 miljoonan euron tasearvosta vuoden aikana. Kiinteistöjen käyvän arvon muutokset perustuvat ulkopuolisen arvonmäärittäjän arviolaskelmiin.

Roininen muistutti niin tulosinfossa kuin osavuosikatsauksessa:

”Yhtiö onnistui strategiansa mukaisesti kompensoimaan tuottovaateiden noususta aiheutuvaa arvonlaskua vuokrausasteiden parantamisella, täysimääräisillä vuokrien korotuksilla sekä kiinteistökehityksellä.”

Investors Housen tilikauden tulos koheni 3,2 miljoonasta 3,5 miljoonaan euroon vuonna 2023. Keskeisin elementti tulosparannuksessa oli onnistunut Kukkula-hankkeen edistäminen osakkuusyhtiöiden kautta.

Osakkuusyhtiöiden Apitare Oy ja Jyväskylän Kukkulan Kehitys Oy tekivät heinäkuun alussa sitovat vuokra- ja kauppasopimukset Keski-Suomen hyvinvointialueen kanssa. Tällä oli huomattava 3,0 miljoonan euron vaikutus Investors Housen Kiinteistöt-segmentin tulokseen. Avasimme asiaa analyysissa 24.8.2023.

Viimeisen neljänneksen tulosta painaa edellä mainittu konsernin omistamien kiinteistöjen arvonlasku 1,0 miljoonaa euroa sekä tytäryhtiö Juhola Asset Managementin liikearvon alaskirjaus 0,6 miljoonaa euroa. Tulosta puolestaan tuki osakkuusyhtiöiden, jotka olivat investointien kohteena, omistamien kiinteistöjen positiivinen arvonmuutos 1,5 miljoonaa euroa.

Onnistuiko strategia?

Kun katsotaan pidempää aikaväliä ja strategian onnistumista 2020-2023, tavoitteiksi syksyllä 2020 asetettiin tiivistetysti:

- Kannattavuuskehitys, joka mahdollistaa osakekohtaisen osingon kasvun jatkossakin

- Ennustettavat tuotot, vahva vähintään 45 prosentin omavaraisuus ja kustannustehokas toimintamalli

- Pääoman kohdentaminen siten, että tuottojakauma muodostuu ennustettavista jatkuvista tuotoista (60-100 %) ja tulosta lisäävistä hanketuotoista (0-40 %)

- Kiinteistökumppanistrategia.

Johto näkee perustellusti lähes kaikkien strategisten tavoitteiden toteutuneen huolimatta vaihtelevista ja vaikeista markkinaolosuhteista, joihin alussa viitattiin.

Jos osingon kasvattaminen jatkuu jälleen vuoden päästä, yhtiöstä tulee tavoitteensa mukaisesti niin sanottu osinkoaristokraatti, eli vähintään kymmenen vuotta yhtiöjaksoisesti osinkoa kasvattanut pörssiyhtiö. Roininen näkee osingon kasvun olevan hyvä tavoite jatkossakin.

Yhtiöllä on useita tärkeitä kumppanuuksia, kuten Jyväskylän laajaan Kukkula-kaupunkikehityshankkeeseen liittyvät partneri- ja osakkuusyhtiöt sekä Keski-Suomen hyvinvointialue.

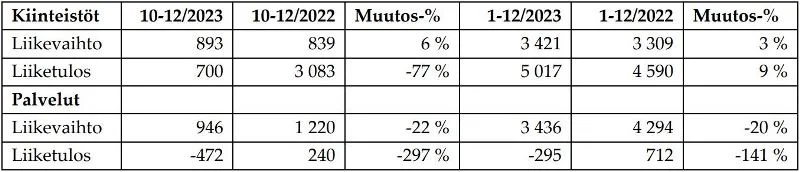

Vaikka palveluiden tuloskunto on juuri nyt heikkoa johtuen alan heikommista transaktiovolyymeista ja yksittäisestä asiakasmenetyksestä Juhola Asset Managementissa, vuokraustoimintaa on pystytty kehittämään ennustettavampaan suuntaan, ote tilinpäätöstiedote:

”Asiakaskunnassa on viimeisen 2-3 vuoden aikana tapahtunut painopistesiirtymä yksityisistä asiakkaista julkisiin. Nyt julkiset vuokralaiset yhdessä ARA-kohteiden kanssa muodostavat lähes 2/3 tuotoista. Julkisella vuokralaisella tarkoitetaan valtiota, valtio-omisteista yhtiötä, hyvinvointialuetta tai kaupunkia.”

Nähdäkseni isoimpia strategisia onnistumisia 2020-2023 ovat oikeaan osuneet isot kiinteistömyynnit painottuen loppuvuoteen 2021, kun kiinteistömarkkina oli erittäin kuuma, arvot korkeita ja tuottovaateet matalia. Isoimpia myyntejä tuolloin olivat kolmen asuntokohteen myynti Espoossa, Tampereella ja Jyväskylässä velattomalla hinnalla 15,5 miljoonaa euroa sekä IVH Kampus Ky:n myynti 56,3 miljoonan euron velattomalla hinnalla. IVH:sta Investors Housen osuus oli 48 prosenttia.

Toinen tärkeä strateginen onnistuminen on ollut nähdäkseni taseen säilyttäminen vahvana korkojen noustessa voimakkaasti 2022-2023. Konsernin omavaraisuusaste nousi viime vuoden loppuun mennessä 63 prosenttiin, kun vähimmäistavoite ja kovenanttitasot (lainojen eritysehdot) ovat 45 prosenttia. Yhtiöllä oli likvidejä varoja vuodenvaihteen konsernitaseessa 8,5 miljoonaa euroa.

Tulevaisuus ja näkymät

Asuntorakentaminen on tällä hetkellä erittäin hiljaista, kuten kirjoitimme puuelementtivalmistaja LapWallin analyysissa viime viikolla. Roininen näkee riskeinä työmarkkinatilanteen kehityksen samoin kuin EKP:n korkokehityksen.

”Tällä korkotasolla, rakennuskustannuksilla ja asunnon ostajien ostokyvyllä on vaikea aloittaa uusia kohteita”, toimitusjohtaja summaa. Positiivisena Roininen näkee ostovoiman todennäköisen elpymisen palkkojen noustessa ja inflaation hidastuessa vuoden 2023 aikana.

Kiinteistöissä tuottovaatimusten spektri on viime vuosina alalla leventynyt. Jos korot eivät enää nouse, kiinteistöjen tuottovaateiden nousu ja samalla arvonlasku saattaa olla johdon mukaan jo nähty, mutta tilanne on korkokehityksen osalta herkkä. Nopeaa elpymistä tuskin on tiedossa.

Hankekehityksessä nyt aktiivinen toimija voi olla hyvissä asemissa vuonna 2026 olettaen, että vähäinen asuntotuotanto 2024-2025 luo patoutunutta kysyntää. Asuntoaloitukset ja rakentamiset volyymi ovat toistaiseksi laskussa.

”Toisaalta on ilmeistä, että jäähtyvä markkina laskee rakennusoikeuksien hintoja. Hieman pidemmällä aikavälillä ajatellen markkina voi nyt tarjota hyviä mahdollisuuksia tonttihankintaan ja hankekehitykseen. Vihreä edellytyksellä että on aikaa tarvittaessa odottaa hankkeiden käynnistämistä”, yhtiö muistuttaa.

Samoin korkosijoittaminen on tullut vahvasti takaisin, ote:

”Nopeasti noussut korkotaso on leikannut olemassa olevien kiinteistöjoukkolainojen pääoma-arvoja. Samanaikaisesti eurooppalaiset investment grade -lainat hinnoitellaan nyt jo kiinnostavalla tuottotasolla. Näin korkeita tuottotasoja ei ole ollut saatavilla vastaavista korkotuotteista 15 vuoteen. Vihreä sille, joka nyt sijoittaa.”

Yhteenveto

Investors House odottaa alkaneelta tilikaudelta 2024 viime vuoden tasoista tulosta. Kuten luvuista edellä saattaa päätellä, tärkeimmät strategiset hankkeet ovat Kukkulan toisen vaiheen eli suojeltavien kohteiden vuokrauksen edistäminen ja kolmannen vaiheen eli kaavoituksen edistäminen vastaista rakentamista varten.

Investors House etsii myös yhtä merkittävää uutta kiinteistö- tai yrityskauppakohdetta.

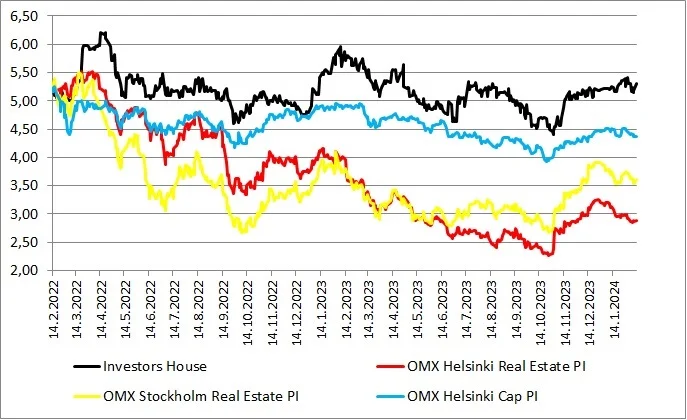

Yhtiön erittäin selkeä ja johdonmukainen osinkopolitiikka aiemmin mainittujen strategisten onnistumisten – kiinteistömyynnit, vahva tase ja Kukkula-hankkeen kehitysaskeleet – kanssa on todennäköisesti vaikuttanut suhteellisesti erittäin hyvään pörssikehitykseen vaativassa markkinassa.

Osinkotuotto kevään osinkoehdotuksella (0,33 e) euroa tekee nykykurssia (5,14 e) vasten 6,4 prosenttia ollen erittäin hyvätasoinen. Tulos osakkeelta 2023 oli 0,56 euroa, joten osinko vastaa 59 prosenttia tuloksesta. Osakekohtainen nettovarallisuus (EPRA NRV) oli vuodenvaihteessa 5,76 euroa ja osakekohtainen oma (IFRS) pääoma 5,27 euroa (IFRS).

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.

Kirjoittaja omistaa yhtiön osakkeita.

-

markkinaympäristö: Näitä sijoittajan indikaattoreita on nyt seurattava – ovat huolestuttavalla tasolla

-

osakkeet: Kolme syytä sijoittaa nyt suomalaisiin osakkeisiin

-

analyysi: Nordea osake: analyysissa tuorein tulos

-

korko: Laaja markkinakatsaus: riski-indikaattorit ja muut sijoittajan tärkeimmät indikaattorit

-

analyysi: Analyysi: Miksi Sanoman osake houkuttelee nyt? Oppiminen nousee yhtiön kasvun moottoriksi

-

analyysi: Asuntosalkku toi vaihtoehdon asuntosijoittamiseen