Lamorin tulos vuoden toiselta neljännekseltä alitti analyytikoiden odotukset. Yhtiö on kuitenkin petrannut toimintaansa alkuvuodesta ja saadut tilaukset olivat vahvalla tasolla. Lue analyysi!

Lamor osake: Q2/2024 -tulos

Lamor Corporationin liikevaihto oli 27,1 M€ (ennuste 35,5 M€) ja oikaistu liiketulos oli 1,4 M€ (ennuste 4,6 M€). Lamorin vuoden 2024 toisella neljänneksellä loistivat uudet tilaukset, joista merkittävin oli toukokuussa voitettu ympäristönsuojeluhanke Saudi-Arabiassa. Kolmevuotinen ja 55 miljoonan euron arvoinen palvelusopimus NEOM Companyn kanssa on Lamorin johdon mukaan uusin osoitus yhtiön ”Land and expand”-kasvustrategian toimimisesta Lähi-idässä. Yhteensä Lamorin saadut tilaukset olivat 69,3 miljoonaa euroa, missä on kasvua vertailukaudesta huikeat 619,9 prosenttia. Ensimmäisen vuosipuoliskon aikana yhtiö keräsi yhteensä enemmän uusia tilauksia kuin koko vuonna 2023.

Uusien tilausten kasvusta huolimatta Lamorin toisen neljänneksen liikevaihto oli yhtiön arvioita alhaisemmalla tasolla, laskien 19,7 prosenttia. Laskua viime vuodesta selittävät tarjouskilpailujen lykkääntyminen, Bangladeshin hankkeen ennakoidusti vertailukautta alhaisemmat toimitukset sekä Kuwaitin projektin kokonaiskustannusarvioon tehty päivitys, jonka seurauksena projektin kumulatiivinen liikevaihto ja kannattavuus laskivat hieman. Lamorin johto kertoo jatkavansa Kuwaitin projektin osalta tarkkaa kustannusten ja käyttöpääoman hallintaa sekä puhdistusprosessin optimointia.

Liikevaihdon laskun myötä myös Lamorin kannattavuus laski vertailukaudesta. Oikaistu liiketulos jäi toisella neljänneksellä 62,4 prosenttia vertailukaudesta. Yhtiö kuitenkin paransi liikevoittomarginaaliaan vuoden ensimmäisestä neljänneksestä ja ilman Kuwaitin projektiin tehtyä kumulatiivista päivitystä toisen vuosineljänneksen oikaistu liiketulos olisi ollut vertailukauden tasolla. Lamor ei kuitenkaan ole vielä tavoitetasollaan, minkä takia yhtiö on jatkanut keskittymistä operatiivisen tehokkuuden ja kannattavuuden parantamiseen sekä liiketoiminnan skaalautumisen varmistamiseen Next leap -ohjelmansa avulla. Ohjelma on Lamorin johdon mukaan jo parantanut yhtiön kykyä hallita kustannuksiaan.

Lamor toisti edelleen näkymänsä

Lamor säilytti ohjauksensa ennallaan ja arvioi tilikauden 2024 liikevaihdon olevan vähintään vuoden 2023 tasolla. Kannattavuudelle yhtiö ei anna ohjeistusta vieläkään epävarman markkinatilanteen johdosta.

Taloudelliset tavoitteet

Lamor on pitänyt kiinni asettamistaan taloudellisista pitkän aikavälin tavoitteistaan, joiden pyritään toteutuvan viimeistään strategiakautta 2023-2025 seuraavan tilikauden aikana. Pitkän aikavälin taloudelliset tavoitteet ovat:

- Kasvu: Vuotuisen liikevaihdon kasvattaminen yli 250 miljoonaan euroon

- Kannattavuus: Oikaistu liikevoitto (EBIT) % yli 14 prosenttia.

- Rahoitusrakenne: Yhtiön strategiaan, tavoitteisiin ja riskiprofiiliin sopivan rahoitusrakenteen

saavuttaminen vahvan taseen kautta.

Osinkopolitiikkansa mukaisesti Lamor pyrkii jakamaan vuosittaista osinkoa, huomioiden kuitenkin

liiketoiminnan kasvun yhtiön tärkeimpänä tavoitteena.

Lamor osake

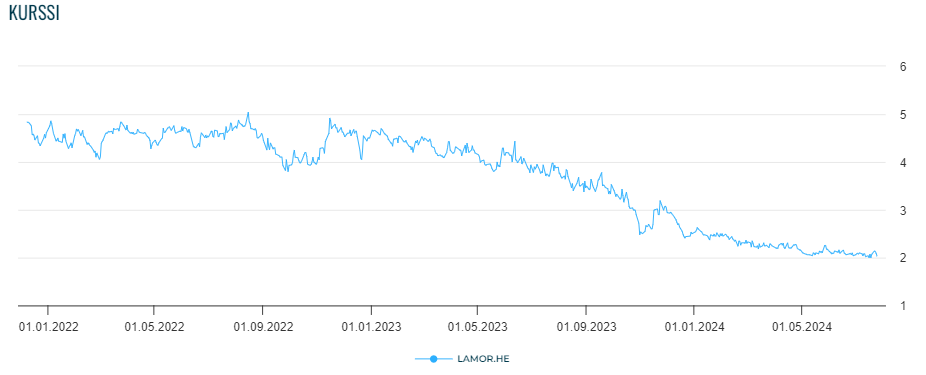

Kuluvana vuonna Lamorin osake on jatkanut viime vuonna alkanutta laskua. Haasteet analyytikoiden tulosodotusten saavuttamiseksi ovat nakertaneet osaketta, eivätkä edes positiiviset uutiset voitetuista sopimuksista ole saaneet kurssiin nostetta. Ennen puolivuosikatsausta Lamorin osake oli laskenut vuoden alusta 17,8 prosenttia.

Vuoden toisen neljänneksen tulos jäi niin ikään ennusteista. Pörssin auettua Lamor Oyj:n osake lähti parin prosentin laskuun. Päivän mittaan suunta kuitenkin vaihtui ja osake korjasi takaisin edellisen päivän päätöskurssiin. Markkinat ennakoivat tilausten kasvun tuovan liikevaihdon kasvua ja parempaa kannattavuutta tulevaisuudessa.

Sijoittajan näkökulma

Lamorin toisen neljänneksen tulos oli lievä pettymys. Sekä liikevaihto että liiketulos jäivät niin vertailukaudesta kuin analyytikoiden odotuksista. Merkittävin tekijä tuloksen heikentymiselle oli kuitenkin päivitys Kuwaitin projektin kokonaiskustannusarvioon, mistä syntyi yhteensä 1,9 miljoonan euron lovi liikevaihtoon.

Tulosjulkaisua koskevassa sijoittajatilaisuudessa Lamorin johto avasi päivitystä sekä syitä sen vaikutuksiin. Yhtiön CFO Vesa Leinon mukaan Kuwaitin projektin liikevaihto määriytyy hankkeen edistymisen perusteella. Katsauskaudella Lamor nosti arviotaan projektin kokonaissuuruudesta, mikä luonnollisesti pienentää suoritetun osuuden prosenttiosuutta ja sen kautta kumulatiivista liikevaihtoa. Lamorin liiketoiminnassa liikevaihdon kehityksellä on suora vaikutus liiketulokseen, minkä takia tämä kokonaiskustannusarvion päivitys painoi merkittävästi myös tulosta.

Olennaista on siis huomata, että yhtiön johdon kommenttien perusteella tuloksen laskeminen johtui pitkälti laskennallisesta muutoksesta, joka vaikutti liikevaihdon kertymiseen. Käytännössä mikään Kuwaitin operaation toteuttamisessa ei ole muuttunut, ja se edistyy suunnitellusti. Mikäli neljänneksen kehitystä haluaa tarkastella puhtaasti operatiivisilta osin ja päivityksen aiheuttaman 1,9 miljoonan euron loven korjaa pois, oli Lamorin oikaistu liiketulos vertailukauden tasolla.

Vaikka raportoitu tulos jäi selvästi odotuksista, otti Lamorin liiketoiminta askeleita kohti parempaa. Yhtiö onnistui parantamaan liikevaihtoa ja liiketulosta edellisestä neljänneksestä, minkä lisäksi yhtiön saamat tilaukset lähtivät voimakkaaseen kasvuun.

Vuoden alussa Lamor aloitti toimenpiteet toimintansa tehostamiseksi ja kannattavuuden parantamiseksi. Toisen neljänneksen tuloskommentissa Lamorin toimitusjohtaja Johan Grön kertoi niin sanotun Next Leap -ohjelman jo nyt kehittäneen yhtiön kykyä hallita kustannuksiaan. Siitä huolimatta, että Lamorin ensimmäisen vuosipuoliskon tulos jäi vielä yhtiön omista tavoitteista, on johto luottavainen, että Lamor yltää antamaansa ohjeistukseen.

Lamorin loppuvuosi vaikuttaa suhteellisen valoisalta. Yhtiön hankkeet edistyvät ja tilauskannan roima kasvu kertoo Lamorin palveluiden hyvästä kysynnästä. Sijoittajatilaisuudessa yhtiön johto jälleen painotti geopoliittisen epävarmuuden voivan kilpailutushankkeiden pitkittämisen rinnalla luoda lisäkysyntää Lamorin tuotteille. Viesti oli sama kuin ensimmäisen neljänneksen jälkeen, josta kirjoitimme viimeisimmässä analyysissä. Kysyttäessä Lamorin johto kertoi, ettei loppuvuodelle ole näkyvissä muita riskejä, kuin aikasemmin esitetyt. Vaikka potentiaalia löytyy, tulee Lamorin alkaa saavuttaa analyytikoiden ja markkinan asettamia odotuksia, jotta yhtiö saisi käännettyä osakekurssinsa pysyvämmin nousuun.

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.

-

mallisalkut: Mallisalkkujen maaliskuu – Mallisalkut pärjäsivät vertailuindeksejä paremmin

-

analyysi: Nokian osake ollut vahvassa vedossa – yhtiö päivitti tietoja Infinera-yhdistymisestä

-

markkinaympäristö: Trumpilta kauhuskenaariota huonompi tullipäätös – osakemarkkinoille kylmää kyytiä

-

analyysi: Avaruusalan parhaat ETF:t – vahvaa kasvua megatrendin tukemana

-

osakkeet: Miten voin hyödyntää tekoälyä sijoittamisessa nyt?

-

kansainvälinen sijoittaminen: Analyysissa Magnificent Seven eli Mag7 -osakkeet