Lamor antoi negatiivisen tulosvaroituksen ja laski koko vuoden ohjaustaan. Yhtiön liiketoimintaa painaa epävarma maailmantilanne ja sen myötä lykkääntyvät sopimukset. Lue analyysi!

Lamor laskee koko vuoden ohjaustaan

Torstaina 12.12.2024 Lamor antoi negatiivisen tulosvaroituksen ja laski koko vuoden 2024 ohjeistustaan. Yhtiö taustoitti varoitusta kertomalla sen NEOM-neuvotteluiden lykkääntyneen ja viimeisen neljänneksen suurten toimitusten viivästyneen.

Uuden ohjeistuksen mukaan Lamor odottaa sen tilikauden 2024 liikevaihdon ja oikaistun liikevoiton olevan alempia kuin edellisenä vuonna. Vuonna 2023 yhtiön liikevaihto oli liikevaihto 122,5 miljoonaa euroa ja oikaistu liikevoitto 10,9 miljoonaa euroa. Lamorin aiempi, helmikuussa 2024 annettu ohjaus arvioi liikevaihdon oleva vähintäänkin edellisen tilikauden tasolla. Kannattavuutta koskevaa ohjeistusta yhtiö ei antanut vedoten epävarmaan markkinatilanteeseen sekä suurten tarjouskilpailujen aikatauluihin liittyvästä epävarmuudesta.

Lamor osake: Q3/2024 -tulos

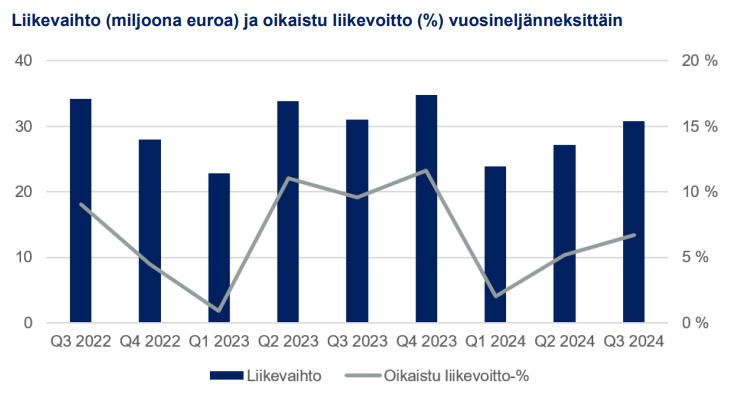

Lamor Corporationin liikevaihto oli 30,8 M€ (ennuste 33,5 M€) ja oikaistu liiketulos oli 2,1 M€ (ennuste 3,5 M€). Kolmannella neljänneksellä Lamor kasvatti liikevaihtoaan ja -tulostaan suhteessa edelliseen neljännekseen. Vertailukauteen verrattuna yhtiön liikevaihto kuitenkin laski 0,9 %. Laskua selittää vertailukauden Kuwaitin maanpuhdistushankkeen tuloutuksen korkeampi taso, jota valtaosin kompensoi myynnin kasvu ympäristöpalveluissa ja materiaalinkierrätyksessä. Suurten palveluhankkeiden ulkopuolisen liikevaihdon määrä oli vertailukautta korkeammalla.

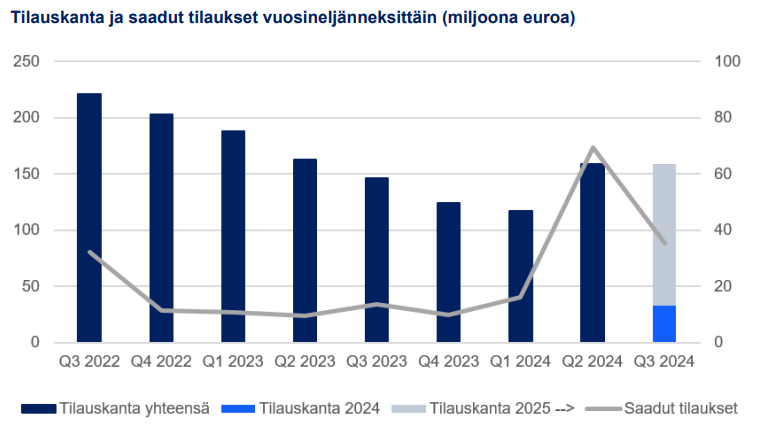

Katsauskaudella Lamorin saadut tilaukset kasvoivat 161,7 % vertailukaudesta. Uusia tilauksia tuli kaikilta Lamorin toimialueilta. Merkittävin osa tilauksista tuli kuitenkin Etelä-Amerikasta, jossa yhtiö voitti syyskuussa sekä kaksivuotisen maanpuhdistushankkeen Ecuadorissa että kolmevuotisen ympäristönsuojeluhankkeen Perussa.

Kolmannella neljänneksellä Lamorin oikaistu liiketulos laski 30,9 % vertailukaudesta ja vastasi 6,7 prosenttia liikevaihdosta (9,6 %). Kannattavuutta alensi myynnin erilaisesta rakenteesta johtuva vertailukautta alhaisempi myynnin kate.

Taloudelliset tavoitteet

Lamor on pitänyt kiinni asettamistaan taloudellisista pitkän aikavälin tavoitteistaan, joiden pyritään toteutuvan viimeistään strategiakautta 2023-2025 seuraavan tilikauden aikana. Pitkän aikavälin taloudelliset tavoitteet ovat:

- Kasvu: Vuotuisen liikevaihdon kasvattaminen yli 250 miljoonaan euroon

- Kannattavuus: Oikaistu liikevoitto (EBIT) % yli 14 prosenttia.

- Rahoitusrakenne: Yhtiön strategiaan, tavoitteisiin ja riskiprofiiliin sopivan rahoitusrakenteen

saavuttaminen vahvan taseen kautta.

Osinkopolitiikkansa mukaisesti Lamor pyrkii jakamaan vuosittaista osinkoa, huomioiden kuitenkin

liiketoiminnan kasvun yhtiön tärkeimpänä tavoitteena.

Lamor osake

Kuluvana vuonna Lamorin osake on jatkanut viime vuonna alkanutta laskua. Haasteet analyytikoiden tulosodotusten saavuttamiseksi ovat nakertaneet osakekurssia, eivätkä edes positiiviset uutiset voitetuista sopimuksista ole saaneet kurssiin nostetta. Ennen Q3-osavuositulosta Lamorin osake oli laskenut vuoden alusta osingot huomioiden 26,6 prosenttia.

Lamorin kolmannen vuosineljänneksen tulos jäi jälleen analyytikoiden ennusteista. Markkinoiden reaktio tulokseen oli kuitenkin neutraali. Osakekurssi laski pörssin auettua noin 4,7 prosenttia 1,81 euroon, mutta pomppasi nopeasti takaisin 1,87 euron tasolle. Arvioista huolimatta kurssipohjat eivät osuneet tähän ja jo seuraavana päivänä kurssi painui jälleen laskuun.

Alakuloinen trendi on pitänyt Lamorin osaketta vallassaan myös marras-joulukuussa. Ohjeistuksen päivittämisen myötä osakekurssi oli yli neljän prosentin laskussa.

Sijoittajan näkökulma

Lamorin kolmannen vuosineljänneksen analyysissa kirjoitimme yhdeksi osakkeen merkittävimmäksi riskiksi sopimusten viivästymisen. Tämä riski konkretisoitui, mikä ajoi yhtiön laskemaan ohjeistustaan. Suuri yllätys tulosvaroitus ei kuitenkaan ollut. Alkuvuonna annettu ohjaus oli jo Q3-tulosten valossa kunnianhimoinen tavoite, minkä myös Lamorin johto tiedosti. Tuolloin johto suhtautui sen saavuttamiseen optimistisesti. Epävarma geopoliittinen tilanne luo kuitenkin riskiä Lamorin neuvotteluihin ja sopimuksiin liittyen, eikä yhtiö todennäköisesti voinut vaikuttaa niiden viivästymisiin.

Analyytikoiden ennusteisiin nähden Lamorin kolmannen neljänneksen tulos oli lievä pettymys. Vaikka yhtiön liikevaihto oli käytännössä vertailukauden tasolla olivat analyytikoiden odotukset selvästi korkeammat. Tuloksen osalta lasku oli huomattavampi. Tulosjulkaisun jälkeisessä sijoittajatilaisuudessa Lamorin väistyvä CFO Vesa Leino kuitenkin korosti, että toisella neljänneksellä tehty Kuwaitin projektin kokonaiskustannusarvion päivitys vaikuttaa edelleen tulosten vertailukelpoisuuteen suhteessa viime vuoteen.

Vaikka vertailukaudesta jäätiin, oli Lamorin kehitys edellisestä kvartaalista jälleen positiivista. Sekä yhtiön liikevaihto että kannattavuus paranivat toisesta neljänneksestä. Tilaukset laskivat hieman, mutta pysyivät edelleen todella vahvalla tasolla. Viime vuoden vertailukauteen verrattuna saatujen tilausten kasvu oli jälleen valtava. Sijoittajatilaisuudessa Lamorin toimitusjohtaja Johan Grön kertoi markkinatilanteen olevan terve ja yhtiön olevan edelleen aktiivisesti mukana useissa erikokoisissa tarjouskilpailuissa ympäri maailman. Vahvalla tasolla pysyneen kysynnän lisäksi Lamorin käynnissäolevat projektit edistyivät kolmannella kvartaalilla hyvin.

Lamorin suunta vaikuttaa olevan oikea, mutta kehitysvauhti on analyytikoiden odotuksia hitaampaa epävarman maailmatilanteen vaikuttaessa liiketoimintaan negatiivisesti. Tämä on painanut Lamorin ennusteita. Ennen Q3-tulosta analyytikot odottivat yhtiöltä 0,17 euron osakekohtaista tulosta, mutta ennusteista jääneen tuloksen myötä odotukset laskivat 0,07 euroon. Tulosvaroituksen myötä ennusteiden voi odottaa laskevan edelleen. Analyytikot odottavat puolestaan vuoden 2025 tuloksen jäävän kuluvan tilikauden tasolle.

Laskevat ennusteet ovat nostaneet osakkeen arvostuslukuja melko korkealle. Lamorin liiketoiminnassa on reippasti potentiaalia, mutta kuten olemme aiemmin kirjoittaneet, osakekurssin kääntyminen nousuun vaatisi tulosodotusten selvää ylittämistä.

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.

-

analyysi: Nokian osake ollut vahvassa vedossa – yhtiö päivitti tietoja Infinera-yhdistymisestä

-

markkinaympäristö: Trumpilta kauhuskenaariota huonompi tullipäätös – osakemarkkinoille kylmää kyytiä

-

analyysi: Avaruusalan parhaat ETF:t – vahvaa kasvua megatrendin tukemana

-

osakkeet: Miten voin hyödyntää tekoälyä sijoittamisessa nyt?

-

kansainvälinen sijoittaminen: Analyysissa Magnificent Seven eli Mag7 -osakkeet

-

mallisalkut: Strategiamestari-mallisalkku päivitetty nykyiseen markkinatilanteeseen Q2/2025