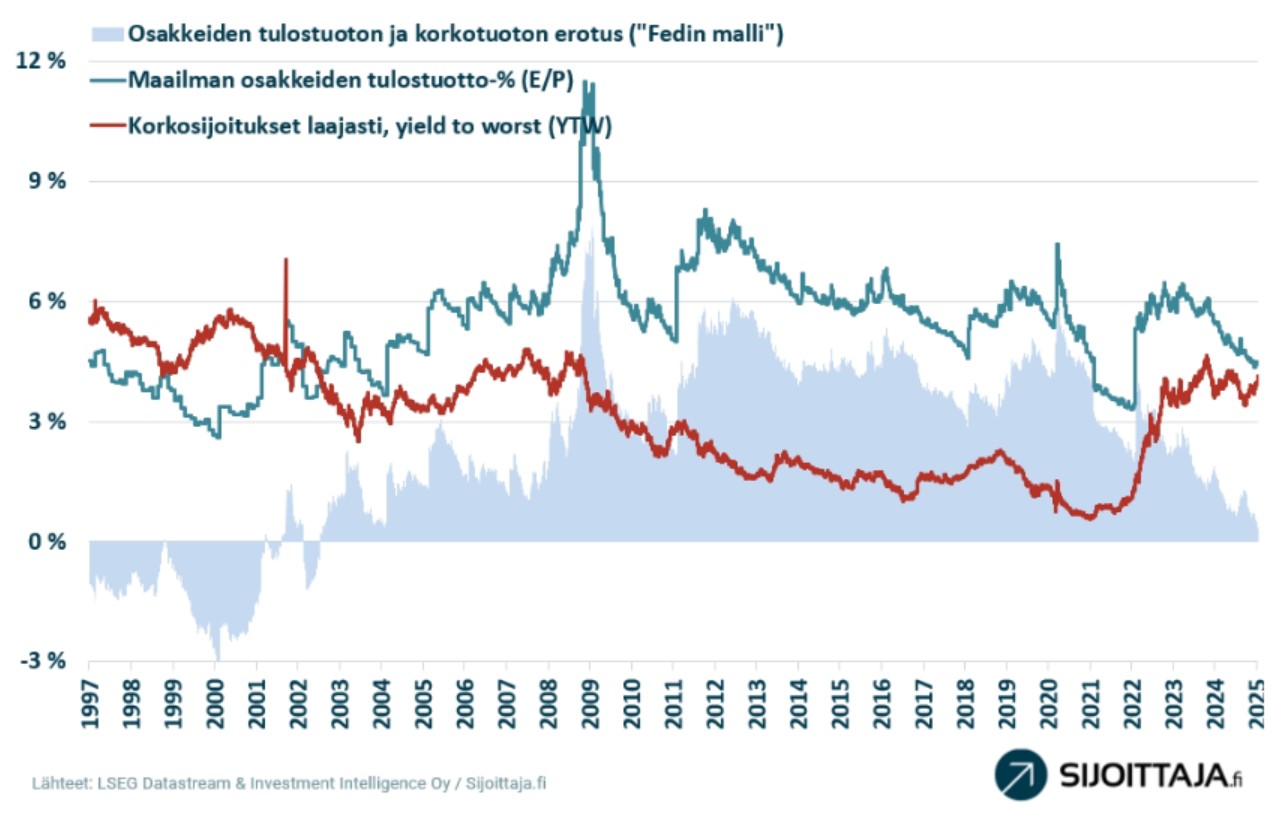

Fedin malli on yksinkertainen tapa vertailla osakkeiden houkuttelevuutta suhteessa korkosijoituksiin. Osakkeiden tulostuotto on jatkanut laskuaan ja korkosijoitusten efektiivinen korkotuotto on noussut lähes samalle tasolle. Korkotuottojen ja osakkeiden tulostuottojen ero on ollut viimeksi näin kapea vuonna 2004.

Sijoittajan tärkeimmät indikaattorit laajasta markkinakatsauksesta

Sijoittaja voi seurata markkinoiden tärkeimpiä indikaattoreita Sijoittaja360:n Markkinaympäristössä. Sieltä löytyy myös laaja markkinakatsaus, josta seuraavat kuvaajat on poimittu.

Fedin mallin mukaan korkosijoitusten tuotto-odotus lähellä osakkeiden tuotto-odotusta

Fedin malli arvioi osakemarkkinoiden arvostustasoa vertaamalla osakkeiden tulostuottoa (E/P) ja pitkän maturiteetin valtion velkakirjojen korkotuottoa. Jos osakkeiden tulostuotto on korkotuottoa alhaisempi, malli katsoo osakkeiden olevan selvästi yliarvostettuja.

Malli antaa yksinkertaisen näkemyksen osakkeiden ja korkosijoitusten houkuttelevuuden suhteesta, mutta se ei huomioi muita tekijöitä, kuten tuloskasvunäkymiä tai markkinariskejä.

Alla oleva kuvaaja kertoo, että maailman osakkeiden tulostuotto ja korkosijoitusten korkotuotto ovat lähes samalla tasolla. Yleensä osakkeiden tulostuotto on korkotuottoa korkeampi, koska osakkeiden riski on korkeampi. Nykyinen tilanne johtuu osakemarkkinoiden historiaa korkeammasta arvostustasosta ja nopeasti nousseista koroista.

Mitä luvut kertovat

- Osakkeiden tulostuotto (E/P) mittaa osakkeiden tuotto-odotusta suhteessa hintaan. Sen lasku suhteessa korkotuottoon viittaa osakkeiden heikentyneeseen houkuttelevuuteen. Se kertoo yksinkertaisella tavalla minkälaista tuottoa sijoittaja voi pitkällä tähtäimellä odottaa ilman kasvuodotuksia.

- Korkosijoitusten efektiivinen korkotuotto puolestaan kuvaa korkosijoitusten todellista tuottoa (luottotappioilla vähennettynä). Korkotuoton nousu viime vuosina, erityisesti 2022–2024, ja viime kuukausien uusi nousu lisäävät korkosijoitusten vetovoimaa.

Johtopäätökset

Jos korkotuotto nousee osakkeiden tulostuoton yli, se voi viitata osakemarkkinoiden yliarvostukseen, mutta tämä ei automaattisesti tarkoita osakemarkkinoiden laskua. Vaikka korkotuotto nousee, talouden ja yritysten kasvunäkymät voivat silti tukea osakkeiden arvostusta. Tällöin sijoittajat voivat valita korkosijoituksia turvallisuuden vuoksi, mutta osakkeet voivat edelleen houkutella pitkän aikavälin sijoittajia.

Joka tapauksessa, mitä korkeampi korkotuotto on suhteessa E/P-lukuun, sitä houkuttelevampia korkosijoitukset ovat osakesijoituksiin nähden. Tämä yleensä johtaa heikompaan tuottojaksoon osakkeissa elleivät pörssiyritysten kasvunäkymät ole poikkeuksellisen houkuttelevat. Yleensä korkea korkotuotto suhteessa tulostuottoon on huono merkki korkean P/E-luvun kasvuosakkeille, joilla tulosodotukset ovat kaukana tulevaisuudessa.

-

markkinaympäristö: Näitä sijoittajan indikaattoreita on nyt seurattava – ovat huolestuttavalla tasolla

-

osakkeet: Kolme syytä sijoittaa nyt suomalaisiin osakkeisiin

-

analyysi: Nordea osake: analyysissa tuorein tulos

-

korko: Laaja markkinakatsaus: riski-indikaattorit ja muut sijoittajan tärkeimmät indikaattorit

-

analyysi: Analyysi: Miksi Sanoman osake houkuttelee nyt? Oppiminen nousee yhtiön kasvun moottoriksi

-

analyysi: Asuntosalkku toi vaihtoehdon asuntosijoittamiseen