NoHo Partners eteni vahvasti loppuvuonna 2024 ja vuosi 2025 on alkanut suunnitellusti. Yhtiö on aktiivinen kansainvälisissä yritysjärjestelyissä.

Vahva päätös vuodelle 2024

Ravintolayhtiö NoHo Partnersin vuodelta 2024 analyytikot odottivat Vara Researchin mukaan vajaan 430 miljoonan euron liikevaihtoa ja 39 miljoonan euron liikevoittoa.

Liikevaihto oli 427 miljoonaa ja liikevoitto 41,5 miljoonaa, jossa on kasvua 16 prosenttia.

Päätösneljännes oli myynnillisesti ja tuloksellisesti kaikkien aikojen paras. Toimitusjohtaja Jarno Suominen kertoo, että yhtiö teki marraskuussa kuukausimyyntiennätyksen ja kahdesti päivämyyntiennätyksen.

Hän korostaa hyvin kehittynyttä, mitattua asiakas- ja henkilöstötyytyväisyyttä (NPS, eNPS) hyvän kannattavuuden pohjana. Tärkeät tunnusluvut myyntikatemarginaali ja henkilöstökulujen osuus liikevaihdosta kehittyivät koko vuonna stabiilisti.

Yhtiö näki varovaista elpymistä matkailu- ja ravintola-alan suhdanteessa loppuvuoden aikana yökerhoja lukuun ottamatta. Niissä haasteet Suomessa ja Norjassa jatkuivat.

”Tämä kannattavuustaso vahvistaa myös uskoa tuleviin vuosiin. Liikevoittoprosenttia tärkeämpää on liikevoitto euroina, joka kasvoi viimeisellä kvartaalilla lähes viisi miljoonaa euroa”, Suominen totesi.

Yhtiö haluaa pitää kiinni noin 10 prosentin kannattavuudesta, johon se on yltänyt kolme vuotta peräkkäin.

Tammikuun 2025 myynti on mennyt budjetin mukaisesti ja varauskanta kevään osalta on edellistä vuotta edellä. Yhtiö näkee toimialan kasvussa toipumista vuonna 2025 verrattuna vaisuun vuoteen 2024.

Suomi oli tulosmoottori

Kun tulosta pilkotaan pienempiin osiin, tulosmoottori oli erityisesti Suomen ravintolatoiminta, jossa liikevoittomarginaali nousi päätöskvartaalilla 13,7 prosenttiin (Q4/2023: 10,6). Kotimaan ruokaravintolat kasvatti liikevaihtoaan 11 prosenttia 42,4 miljoonaan ja Fast food jopa 18 prosenttia 15,0 miljoonaan euroon. Molemmissa segmenteissä kasvu kiihtyi vuoden loppua kohden.

Kotimaan viihderavintoloiden koko vuoden myynnin kehitys oli -4,8 prosenttia, mutta viimeisellä kvartaalilla myynti pinnisti 0,3 prosenttia plussalle.

Lukuja vertailtaessa on huomattava uudet avaukset ja sulkemiset. Keskeisen yrityskaupan NoHo teki lokakuun puolivälissä ostamalla pub-painotteisen kahdeksan ravintolan, vuosiliikevaihdoltaan yli kahdeksan miljoonan euron, H5 Ravintolat -kokonaisuuden Tampereelta. Niiden liiketoiminta eteni loppuvuonna suunnitellusti.

Yhtiö avasi Q4:lla uuden Friends & Brgrs -ravintolan Poriin, teki konseptimuutoksen Kotkan Easy Peasyyn sekä sulki kolme ravintolaa Kuopiossa, Tampereella ja Helsingissä.

Kun kotimaassa koko vuoden liikevoittomarginaali oli 10,2 prosenttia (2023: 10,5), kansainvälisen liiketoiminnan liikevoitto 8,7 prosenttia (2023: 6,6) koheni huomattavasti ja pääsi jo lähelle Suomea, vaikka samantasoisia volyymietuja ulkomailta ei ole saatavissa.

Kasvukonseptien arvoa kasvatetaan

NoHosta tekee sijoittajan kannalta mielenkiintoisen paitsi menestyvä kotimaan ravintolatoiminta ja sen kasvattaminen myös arvokkaat kasvukonseptit Suomessa ja ulkomailla.

Näitä ovat Better Burger Society (BBS) jakaantuen Suomessa Friends&Brgrs -ketjuun ja Sveitsissä Holy Cow! -ketjuun. Sekä markkinakasvu että uudet avaukset tukevat premium burger -ketjujen kehitystä ja arvonmuodostusta.

Friends&Brgrs avasi tammikuussa 2025 ravintolan Vantaan Jumbo-kauppakeskukseen ja tavoitteena on avata vuoden aikana Suomessa vielä viisi yksikköä lisää. Ravintoloita on tällä hetkellä 31. Holy Cow! –ketju suunnittelee avaavansa kuusi uutta ravintolaa Sveitsiin tänä vuonna.

Uusien avauksien myötä BBS:n ravintoloiden määrä Suomessa ja Sveitsissä tulisi olemaan vuoden lopulla noin 60. Vertailun vuoksi, Sveitsin liikevaihto oli päätösneljänneksellä noin 14 miljoonaa euroa ja Suomen Fast foodin 15. Molemmat kasvoivat päätösneljänneksellä vahvaa 18-20 prosentin tasoa.

Kaikkiaan NoHon kotimaan Fast food -ravintoloiden määrä vuodenvaihteessa oli 54. Luku sisältää myös Hook-siipiravintolaketjun. Yhtiöllä on tällä hetkellä kuusi omaa ja kahdeksan franchising -pohjaista Hook-ravintolaa. Tavoitteena on kymmenien ravintoloiden verkosto. Camping-ravintoloita, sisältäen minigolf-elämyksen, NoHolla on Norjassa kuusi, Tanskassa kolme, Suomessa ja Ruotsissa kummassakin yksi.

Edelleen kiintoisa kasvukonsepti on Triple Trading -pakkausyhtiö, joka tukee yhtiön muuta liiketoimintaa myymällä konsernille ja sen ulkopuolelle ravintola-alan pakkausmateriaaleja. Yhtiö on sisältynyt Tanskan lukuihin huhtikuusta 2024 lukien, jolloin NoHo osti yhtiöstä enemmistön. Viime kesänä ilmoitettu vuositason liikevaihto oli 13,5 miljoonaa euroa ja viimeisellä kvartaalilla 2024 yhtiö teki jo noin kuusi miljoonaa euroa liikevaihtoa, joten käytännössä koko Tanskan kasvu tuli Triple Tradingistä.

Osinko nousee

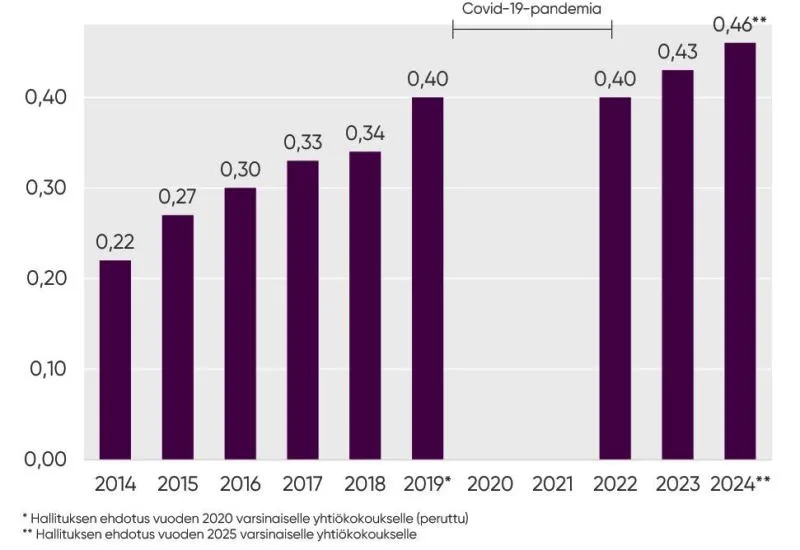

Osinkoehdotus osakkeelta on 0,46 euroa, eli osinkotrendi on ollut nouseva jo 10 vuotta, jos koronapandemia jätetään pois laskuista. Osinko on tarkoitus jakaa kolmessa erässä vuoden 2025 aikana. Kun osakemäärä on 21,0 miljoonaa, osingoksi muodostuu 9,7 miljoonaa euroa. Tilikauden tulos oli 14,9 miljoonaa, josta emoyhtiön omistajien osuus oli 11,3 miljoonaa.

Konsernin kasvua ja osingonjakoa helpottaa se, että uuden rahoitussopimuksen ja laskeneiden viitekorkojen myötä konsernin vuotuiset lainanlyhennykset ja kassavaikutteiset korkokulut laskevat karkeasti 15 miljoonaa euroa edellisvuosien tasosta.

Konsernin liiketoiminnan rahavirta kasvoi 71 miljoonasta 75 miljoonaan euroon tilikaudella 2024. Investointeihin yhtiö käytti 13 miljoonaa euroa (2023: 27), eli vapaa kassavirta oli 62 miljoonaa.

Vieraan pääoman tilanne vakaa

NoHon korkokulut rahoitusveloista olivat koko vuonna 2024 9,4 (2023: 8,3) miljoonaa euroa ja viimeisellä neljänneksellä 2,2 (2,6) miljoonaa euroa.

Operatiivinen käyttökate viime vuonna oli 51,3 miljoonaa euroa, jossa on kasvua 15 prosenttia. Korolliset nettovelat (ei-IFRS) olivat vuoden lopussa 125 miljoonaa euroa (135). Nettovelan suhde käyttökatteeseen parani näin 2,4:ään (2023: 3,0). Tavoitetasona strategiakauden loppua kohden on noin 2,0.

Yhtiö uudisti konsernin ja BBS:n rahoitussopimukset viime syksynä, mikä selkeytti johdon mukaan strategiaa ja sen toteuttamista vuoteen 2027, johon nykyinen strategiakausi ulottuu. Kirjoitimme rahoitussopimuksesta marraskuussa.

Talousjohtaja Jarno Vilponen korosti tulosjulkistuksessa, että yhtiö ei missään tapauksessa ajattele IFRS 16 -velkaa eli liikepaikkojen tulevien vuosien vuokravastuita velkana, vaan pikemminkin omaisuuserinä (asset), jotka tuovat liiketoimintaan jatkuvuutta, turvaa ja mahdollistavat kasvun.

Vuodenvaihteessa konsernin raportoitu korollinen nettovelka oli 341 miljoonaa euroa (31.12.2023: 348), josta IFRS-vuokravastuiden osuus oli 215 miljoonaa euroa. Oma pääoma oli 103 miljoonaa euroa.

Vilponen näkee yhtiön oikaistun nettovelka / käyttökate -suhteen menevän hyvää vauhtia kohti nykyisen strategiakauden tavoitetasoa 2,0. Tilapäisesti luku voi kasvaa yritysjärjestelyiden yhteydessä.

Tulevan kasvun askelmerkit selvillä

Hallituksen puheenjohtaja Timo Laine kertoo, että Suomen liiketoiminta on yhtiön kulmakivi, jossa kasvua jatketaan.

”Meillä on vahva markkina-asema, synergiat ostoissa ja kokemusta yrityskaupoista ja erinomainen organisaatio ja henkilökunta”, Laine tiivistää kotimaan tilannetta.

BBS:n Laine näkee sijoitusluonteisena yhtiönä, jota on tarkoitus kasvattaa pääomasijoittaja Intera Partnersin kanssa kuten tähänkin saakka, ja luopua omistuksesta jossain vaiheessa.

”Tarkoitus on etsiä BBS:lle 1-3 uutta markkinaa tulevina vuosina Suomen ja Sveitsin lisäksi. Vähintään viisi uutta ravintolaa vuodessa per markkina per brändi on tarkoitus tehdä jatkossakin ja siinä putkessa nyt ollaan”, Laine summaa. Hän kertoo, että kasvua helpottaa hampurilaisravintoloiden suhteellisen kevyet avausinvestoinnit.

Samoin Triple Tradingia skaalataan, kasvatetaan ja myös se on myytävissä jossain vaiheessa. Myös Camping on ravintolaketju, joka on myytävissä. Skaalattavasta ketjusta on mahdollista saada selvästi parempi valuaatio eli arvostustaso kuin millä yhtiö on ostanut yksittäisiä liiketoimintoja tai investoinut niihin ketjua rakennettaessa.

On huomionarvoista, että NoHo näyttää onnistuneen kahdessa uudenlaisessa kansainvälisessä yritysostossa 2023-2024, ensin Holy Cow!:ssa Sveitsissä ja sen jälkeen Triple Tradingissä Tanskassa. Kansainvälisessä liiketoiminnassa yhtiö voi paitsi myydä toimintoja myös yhdistää ketjuja muiden toimijoiden kanssa ja jäädä vähemmistöomistajaksi, jolloin yrityskoko ja synergiaedut kasvavat.

Yhteenveto

Sijoittajan kannalta on olennaista, että NoHon perusliiketoiminta Suomessa on kannattavaa ja ruokaravintoloiden ja Fast foodin osalta myös kasvavaa. Hyvätasoinen osinkotuotto yhdistettynä useiden kasvukonseptien arvopotentiaaliin tekevät yhtiöstä kiinnostavan.

Toimiala on kilpailtu, mutta NoHo saa varsinkin kotimaassa selvää kilpailuetua skaalaeduista. Koosta kertoo myös se, että yhtiö on pystynyt voittamaan tärkeiden tapahtumakohteiden ravintolapalveluita hoitaakseen, kuten Messukeskus Helsingissä ja Nokia Arena Tampereella.

Ohjeistuksen mukaan tilikaudella 2025 Suomen liiketoiminnan kannattavuus pysyy nykyisellä hyvällä tasolla ja konsernin osakekohtainen tulos kasvaa.

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.

-

kansainvälinen sijoittaminen: Analyysissa Magnificent Seven -osakkeet

-

analyysi: Marimekko osake: Q4-tulos yli ennusteiden ja osinkoyllätys – osake raketoi

-

analyysi: Osaketyökalu päivitetty ja kärkiosakkeet vaihtuivat – yllätysnimi viiden parhaan joukossa!

-

analyysi: Analyysi: Relais Groupilla nouseva osinko ja hyvät näkymät

-

markkinaympäristö: Laaja markkinakatsaus: riski-indikaattorit ja muut sijoittajan tärkeimmät indikaattorit

-

osakkeet: Tuloskauden kolme hurjaa osinkoyllätystä