Atria kykeni tulosparannukseen tammi-maaliskuussa 2025. Yhtiön kehitys näyttää hallitulta ja rahoituskulut ovat laskussa.

Tulosparannus ensimmäisellä vuosineljänneksellä

Elintarvikeyhtiö Atria kykeni selvään tulosparannukseen ensimmäisellä neljänneksellä 2025, vaikka ohjeistus koko vuoden tulokselle on laskeva. Taustalla on tosin ennätyksellinen tulosvuosi 2024, erityisesti toisesta neljänneksestä alkaen.

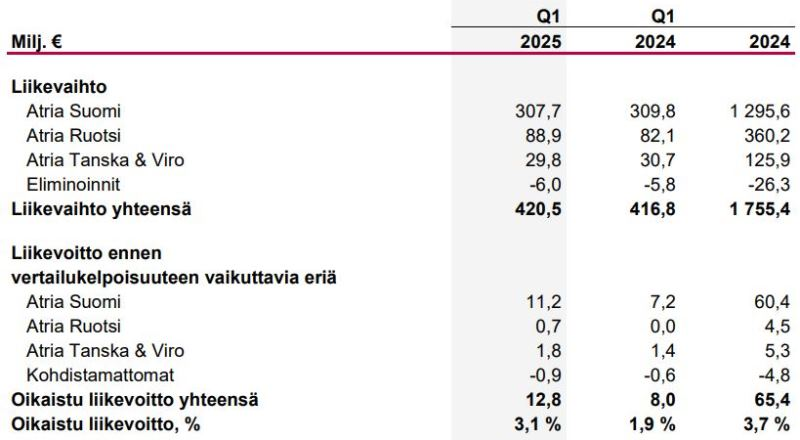

Oikaistusta liikevoitosta vain 12 prosenttia kertyi viime vuonna ykköskvartaalilta, kun luku sitä edeltävänä vuonna oli 22 prosenttia. Nyt oikaistu liikevoitto oli 12,8 miljoonaa euroa, kun se viime vuonna samaan aikaan oli 8,0 ja koko viime vuonna 65,4 miljoonaa. Kausiluonteisesti ensimmäinen neljännes on tyypillisesti vuoden heikoin, kun sesongit painottuvat kesäkaudelle ja jouluun.

”Ensimmäinen neljännes oli Atrialle hyvä kvartaali haastavassa markkinassa. Haastavuutta kuvastaa erityisesti vähittäiskauppamarkkina Suomessa, joka laski 3,5 prosenttia”, toimitusjohtaja Kai Gyllström tiivisti yhtiön tulosjulkistuksessa Helsingissä 24.4.2025.

Johto piti erittäin hyvänä saavutuksena, että kaikki liiketoiminta-alueet paransivat tulostaan.

Kaikki liiketoiminta-alueet tekevät voittoa, mutta Suomesta syntyy edelleen valtaosa tuloksesta. Suhteellisesti paras liikevoitto tuli Tanskasta & Virosta, jossa erityisesti Viron kehitys on ollut jo pidempään hyvää. Yhtiö on voittanut markkinaosuuksia kasvavassa markkinassa Maks & Moorits -tuotemerkillään.

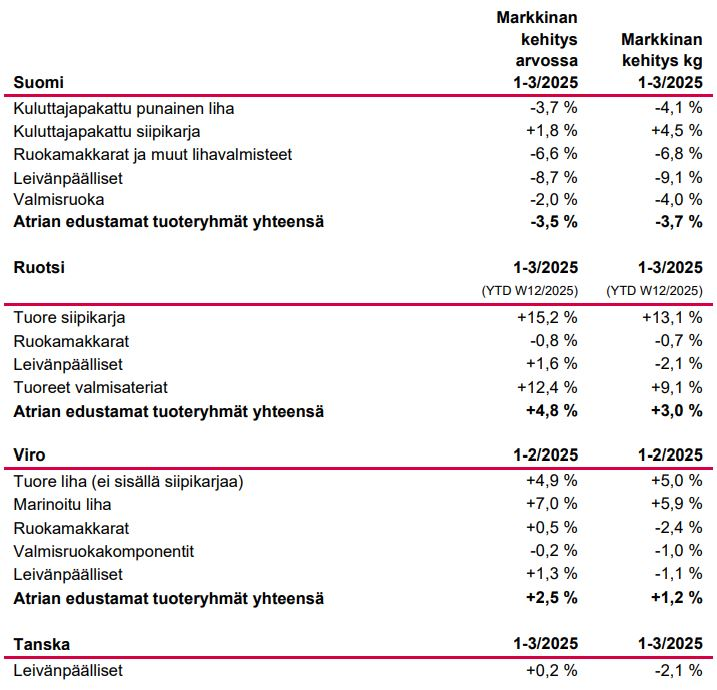

Jotain yhtiön kehityksestä kertoo, että Suomen markkina Atrian vähittäiskaupan tuoteryhmissä laski arvossa mitattuna 3,5 prosenttia, kun Ruotsissa markkina kasvoi 4,8 prosenttia tuoreen siipikarjan ja valmisruokien vetämänä.

Ruotsin maajohtaja Jarmo Lindholm totesi tulosjulkistuksessa, että Ruotsissa ei investoida riittävästi alkutuotantoon. Atria käy tästä keskustelua omien tuottajiensa kanssa, koska siipikarjanlihalle on kasvavaa kysyntää. Lindholmin mukaan Ruotsin kasvunäkymää vuoden jälkipuoliskolla heikentävät yksittäiset asiakasmenetykset.

Nurmo lyönnissä – Kiinan kanavienti sujuu

Suomessa Atria kykeni markkinalaskusta huolimatta tulosparannukseen, mikä kertoo kustannustehokkuudesta. Yksi taustasyy tulosparannukselle on, että siipikarjassa ei ollut enää kahden tehtaan kustannuksia, koska Sahalahden tehdas suljettiin huhtikuussa 2024 tuotannon siirryttyä Nurmon uuteen tehtaaseen. Samalla Nurmon siipikarjatahdas on Suomen maajohtajan Mika Ala-Fossin sanoin ”lyönnissä”, kun vuosi sitten sitä vasta ”käynnisteltiin”.

Ala-Fossi luonnehtii Suomen markkinaa pehmeäksi sekä vähittäiskaupassa että Foodservicessä. Positiivista kehityksessä oli viennin hyvä veto. Tätä tuki joulukuussa alkanut siipikarjanlihan vienti Kiinaan. Johto näkee tämän uuden vientiliiketoiminnan toistaiseksi vakaana. Vuositasolla Atria Suomen vienti yli 20 maahan on vajaa sata miljoonaa euroa.

Gyllströmin mukaan sekä Viro että Tanska paransivat maakohtaista voittoaan. Virossa on onnistuttu kaupallisessa tekemisessä.

”Tanskassa on haasteena, että kuluttajat ovat siirtyneet ostamaan halvemmista ketjuista, diskaunttereista, ja kampanjoiden rooli on noussut merkittävästi. Sitä kautta me on menetetty osuuksia. Meillä on ajatukset mitä pitäisi tehdä, mutta se ei ole nopea tie”, toimitusjohtaja kuvasi Tanskan tilannetta.

Gyllström kommentoi tulosjulkistuksessa yhtiön markkinaosuuksia vähittäiskaupassa:

”Suomessa ollaan hieman voitettu osuuksia, Virossa vähän enemmän, Tanskassa olemme vähän menettäneet osuuksia ja Ruotsissa olemme pystyneet kasvavassa markkinassa pitämään osuuksiamme vakaana.”

Isossa kuvassa naudanlihan kansainvälinen kysyntä on kasvanut. Kysyntää on Euroopan markkinoilta Lähi-itään ja pohjoiseen Afrikkaan. Kysynnän kasvu heijastuu Suomeenkin, jossa naudanlihan tuotanto on osittain riippuvaista maidontuotannosta. Kasvanut kysyntä muodostaa niukkuutta ja hinnat eivät ole vielä siirtyneet kuluttajille saakka.

Hintapaine naudanlihassa voi nostaa paitsi myyntihintoja myös lihan hankintakustannuksia eri maissa sekä vaikuttaa kuluttajakäyttäytymiseen.

Kassavirta säilyi selvästi positiivisena – nettovelka supistuu

Atrian vapaa kassavirta investointien jälkeen on ollut selvästi positiivinen kolmen kvartaalin ajan. Kun viime vuoden jälkipuoliskolla luku oli 39 miljoonaa, tammi-maaliskuussa 2025 vapaa kassavirta oli noin 12 miljoonaa euroa. Tammi-maaliskuussa 2024 vastaava luku oli -28 miljoonaa euroa.

Konserni on toteuttanut mittavia tehdasinvestointeja Suomessa ja Ruotsissa viime vuosina. Investointien normaalitaso nykyrakenteella on noin 50 miljoonaa euroa vuodessa. Ensimmäisellä neljänneksellä 2025 investoinnit olivat 8,4 miljoonaa euroa ja koko viime vuonna 40 miljoonaa, kun vuosien 2022-2023 keskimääräinen taso oli 120 miljoonaa.

Samaan aikaan yhtiön korollinen velka ja korkokustannukset ovat selvässä laskussa. Lainasalkun keskikorko on laskenut 12 kuukaudessa 4,57 prosentista 3,65 prosenttiin. Lainasalkusta kiinteäkorkoisen velan osuus oli maaliskuun lopussa 35 prosenttia, joten viitekoron lasku on tuonut rahoituskuluja alas nopeasti. Talousjohdolle tämä on nähdäkseni onnistuminen.

Korollinen nettovelka on laskenut 12 kuukaudessa 303 miljoonasta 256 miljoonaan euroon. Lainakorkoon suhteutettuna nykyinen velkataso tarkoittaisi reilun yhdeksän miljoonan euron korkokuluja vuositasolla. Nettorahoituskulut olivat tammi-maaliskuussa 3,2 miljoonaa euroa, kun luku vuosi sitten oli 4,2 ja koko viime vuonna 15,4 miljoonaa euroa.

Osakkuusyhtiötulos kasvoi 0,1 miljoonasta 0,5 miljoonaan euroon muodostuen käytännössä Honkajoki Oy:stä, joka on eläinperäisen raaka-aineen kierrätyslaitos ja josta Atria Oyj omistajaa 50 prosenttia. Honkajoen nettotulos verojen jälkeen vuonna 2024 oli 2,3 miljoonaa, kun se edeltävänä vuonna oli 3,7 miljoonaa euroa.

Koska rahoituskulut supistuivat ja osakkuusyhtiötulos koheni, kauden tulos ja osakekohtainen tulos paranivat tammi-maaliskuussa suhteellisesti enemmän kuin liiketulos.

Kauden tulos oli 8,4 miljoonaa euroa oltuaan vertailukaudella 3,8. Osakekohtainen tulos koheni 0,10 eurosta 0,28 euroon.

Uutta tulossa

Viime neljännesten toteutuneista yrityskaupoista ja investoinneista ovat merkille pantavia Ruotsin valmisruokayritys Gooh!:in osto keväällä 2024. Yhtiö totesi tuolloin vuosiliikevaihdon olevan 16 miljoonaa euroa. Lindholm totesi tulosjulkistuksessa, että puolet Atria Ruotsin 6,8 miljoonan euron liikevaihdon kasvusta tammi-maaliskuussa 2025 tuli Gooh!:ista.

Atria kertoi viime syksynä investoivansa Tanskassa kokolihaleivänpäällisiä valmistavaan tuotantolinjaan. Tuotanto uudella linjalla alkoi ensimmäisen neljänneksen aikana. Vaikka Tanskan markkinatilanne on haastava, viennissä Tanska pärjäsi hyvin, kohdemaana erityisesti Iso-Britannia.

Atria Suomi käynnisti laajan investointiohjelman suunnittelun valmisruokatuotannon ja energianhallinnan uudistamiseksi Nurmon tehtaalla. Monivuotinen ohjelma on suuruudeltaan jopa 60-90 miljoonaa euroa ja sen lopullinen koko riippuu saatavista tuista. Yhtiö tiedotti investointiohjelmasta 14.3.2025.

”Investointi tulee mahdollistamaan uudenlaista hiilineutraalia ruuantuotantoa, jos se tehdään kokonaisuudessaan”, Gyllström totesi tulosjulkistuksessa. Yhtiö hakee investointeihin Business Finlandin puhtaan siirtymän investointitukea.

Tulosjulkistuspäivänä 24.4.2025 Atria ilmoitti noin seitsemän miljoonan euron investoinnista Nurmon tuotantolaitoksen uuteen ohukaisten tuotantolinjaan ja tuotanto-osaston uudistamiseen.

”Tällä investoinnilla vastaamme kuluttajien kysynnän kasvuun. Pinaattiohukainen on edelleen ylivoimaisesti kuluttajien suosikki, mutta rinnalle on tullut esimerkiksi Omena-kaneli-rahkaohukainen, joka on tuplannut myyntimääränsä viimeisten kahden vuoden aikana”, valmisruokaliiketoiminnasta vastaava johtaja Tuomas Kujala totesi tiedotteessa.

Investointi mahdollistaa monipuolisemman raaka-ainepohjan ja kasvun sekä kotimaassa että viennissä.

”Olemme markkinajohtaja ohukaisissa ja investoidaan siihen nyt mittavasti. Saadaan lisää kapasiteettia ja nykyaikaista tekniikkaa, kasvun mahdollisuuksia ja mahdollisuuksia tehdä uudenlaisia tuotteita”, Ala-Fossi summasi Helsingissä.

Defensiivinen osake

Atria on sijoituskohteena selkeä osinkopaperi. Samalla johto kehittää yhtiötä aktiivisesti ja hakee kasvua eri osa-alueilta. Kun myös velka supistuu, se luo mahdollisuuksia sekä voitonjakoon että uuden, valmisteilla olevan strategian mukaisiin investointeihin tulevina vuosina.

Markkina muuttuu koko ajan, mistä kertoo valmisruoan ja valmiimman ruoan, kuten ohukaisten, kysynnän kasvu. Samalla leivänpäällisten markkina laski Suomessa alkuvuonna lähes yhdeksän prosenttia.

Yhtiökokous 24.4.2025 päätti 0,69 euron osakekohtaisesta osingosta, joka tekee yhteensä 19,5 miljoonaa euroa. Osinko irtosi osakkeesta 25.4. ja se maksetaan tilille 6.5.2025.

Atrian markkina-arvo nykyisellä 12,5 euron kurssilla on 353 miljoonaa euroa. Osinkotuotto on hyvätasoinen 5,5 prosenttia.

Velan supistuminen näkyy sekä hyvänä 43 prosentin omavaraisuusasteena että nettovelka/oikaistu käyttökate -tunnusluvun painumisena nyt pitkästä aikaa alle kahteen, tasolle 1,92.

Osakekurssi on kehittynyt vakaan nousujohteisesti myös viime aikojen vaihtelevissa pääomamarkkinaolosuhteissa. Vakaa kysyntä, läsnäolo useissa maissa ja vientimarkkinoilla, laaja brändiportfolio ja hallitut investoinnit tekevät Atriasta nähdäkseni kiinnostavan sijoituskohteen myös jatkossa.

Vaikka liiketulos todennäköisesti laskee kuluvana vuonna, rahoituskulujen supistuminen kompensoinee sen vaikutusta nettotulokseen. Yhtiön riskit on kuvattu osavuosiaineistoissa, esimerkkinä uuden kasvukauden onnistuminen.

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.

Kirjoittaja omistaa yhtiön osakkeita.

-

analyysi: Analyysissa Nesteen osake – aika palata ostolaidalle!

-

analyysi: Analyysi: SSAB:n Q1-tulos odotuksia parempi

-

analyysi: Asuntosalkku toi vaihtoehdon asuntosijoittamiseen

-

analyysi: Analyysi: Näistä syistä GRK Infra on houkutteleva sijoituskohde

-

analyysi: Analyysi: Wärtsilältä huipputulos – osakkeessa nousuvaraa

-

analyysi: Googlen liikevaihto ja tulos ylittivät odotukset – osakkeessa oston paikka?