Korkolaskuri

Korkolaskuri antaa nopean arvion lainasi kustannuksista valitsemallasi laina-ajalla.

Voit tutkia laskurilla, miten esimerkiksi asuntolainasi korkokulut nousevat tai laskevat korkotason muuttuessa.

Korkolaskurin käyttö

Korkolaskuri auttaa nopeasti hahmottamaan lainasi kustannukset. Syötä laskuriin lainamäärä euroina, jäljellä oleva laina-aika ja lainan korkoprosentti.

Laskuri näyttää lainan kustannukset: Kuukausierä sisältää lyhennyksen ja korkoerän. Kokonaiskustannus on kaikkien lyhennysten ja korkoerien summa. Tarkemman lainasanaston löydät sivun alaosasta.

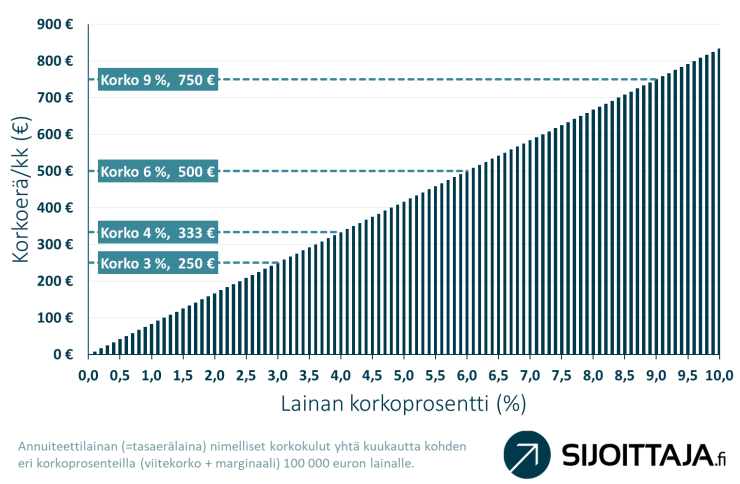

Esimerkiksi: Otat 100 000 euron asuntolainan 20 vuoden laina-ajalla. 12 kuukauden Euribor on 3,50 % ja lainan marginaali 0,50 %, jolloin lainan korkoprosentti on 4,00 %. Lainan ensimmäisen kuukauden maksuerä on 606 euroa, josta 333 euroa on korkoa ja (606 € – 333 € =) 273 € on lyhennystä. Lainan kokonaiskustannus laina-aikana on lainan pääoma 100 000 € + korkokulut 45 435 € = 145 435 €.

Suojaudu korkojen nousulta

Tavallisimmat keinot korkojen nousulta suojautumiseen ovat kiinteä korko ja korkokatto. Kiinteä korko on mm. monen kiinteistösijoittajan suosima keino varmistaa, että vuokratulot riittävät kattamaan lainan korkokulut koko laina-ajan. Korkokatolla voi suojautua korkojen nousulta ja hyötyä myös mahdollisesta korkojen laskusta.

Korkosuojauksen kannattavuutta miettivä voi harkita kaikki tai ei mitään -suojauksen sijaan osittaista korkosuojausta, joka on oiva kompromissi riskin ja suojauksen kustannusten välillä. ASP-lainaan sisältyy osittainen korkokatto valtion korkotuen muodossa ensimmäiselle 10 vuodelle.

Korkokulut kuukaudessa 100 000 euron lainalle

Sanastoa

Kuukausittainen maksuerä, joka sisältää lainan lyhennyksen ja koron.

Maksuerän osa, jota käytetään lainan pääoman takaisinmaksuun.

Maksuerän osa, jota käytetään lainan korkokulujen maksamiseen.

Laskurissa lainan kokonaiskustannus sisältää kaikki lyhennykset ja korot yhteensä. Lainan korkokustannukset saat vähentämällä kokonaiskustannuksesta lainamäärän.

Lyhennystapa, jossa maksuerä vaihtelee korkojen muuttuessa, mutta laina-aika pysyy samana. Korkojen noustessa lainan maksuerä kasvaa ja korkojen laskiessa maksuerä pienenee.

Lyhennystapa, jossa maksuerä pysyy samana koko laina-ajan, vaikka korot muuttuvat. Korkojen noustessa koron osuus maksuerästä kasvaa, lyhennyksen osuus laskee ja laina-aika pitenee.

Lyhennystapa, jossa lyhennys pysyy samana koko laina-ajan, eikä laina-aika muutu. Kuukausittainen maksuerä on alussa suurin ja laskee vähitellen laina-aikana. Korkojen noustessa kuukausittainen maksuerä kasvaa.

Lainan korko pysyy samana lainan koko takaisinmaksuajan tai muun ennalta sovitun ajanjakson ajan. Kiinteä korko on alussa yleensä korkeampi kuin muuttuva korko.

Yläraja lainan korolle. Lainan korko ei voi nousta korkokaton yli korkokaton voimassaolon aikana. Korkokaton avulla lainanottaja voi suojautua korkojen nousulta ja hyötyä mahdollisesta korkojen laskusta.